OECD publiserte 11. september rapporten Economic Security in a Changing World som del av programmet New Approaches to Economic Challenges (NAEC). Rapporten bygger på ekspertise på tvers av OECD-sekretariatet og det internasjonale energi byrået (IEA) i tillegg til en workshop der nobelprisvinnere, eksperter, næringslivsaktører og akademikere diskuterte hvordan økonomisk sikkerhet kan forstås og styrkes i møte med dagens utfordringer. Rapporten tar for seg økonomisk sikkerhet innen globale forsyningskjeder, tilgang til halvledere, tilgang til kritiske råvarer, internasjonale investeringer, energisikkerhet og digital sikkerhet.

Globale forsyningskjeder

Siden 1990-tallet har globale forsyningskjeder i økende grad bidratt til økt produktivitet, lavere priser og raskere inntektsvekst i fremvoksende økonomier gjennom integrering i verdenshandelen. Forsyningskjedene har over tid blitt lengre og mer komplekse. Pandemien og Russlands invasjon av Ukraina viste hvordan sårbarheten i slike kjeder kan utløse store forstyrrelser, særlig innen energi, landbruk og helsesektoren. I løpet av de siste fire årene har graden av politisk usikkerhet vært betydelig høyere enn i noen annen periode siden slutten av 1990-årene.

Produksjon av kritiske varer som halvledere og kritiske råmaterialer er konsentrert i få leverandørland, et resultat av spesialisering og stordriftsfordeler. Dette har skapt sårbarhet og gjør forsyningskjeder mer utsatt for sjokk og geopolitiske spenninger.

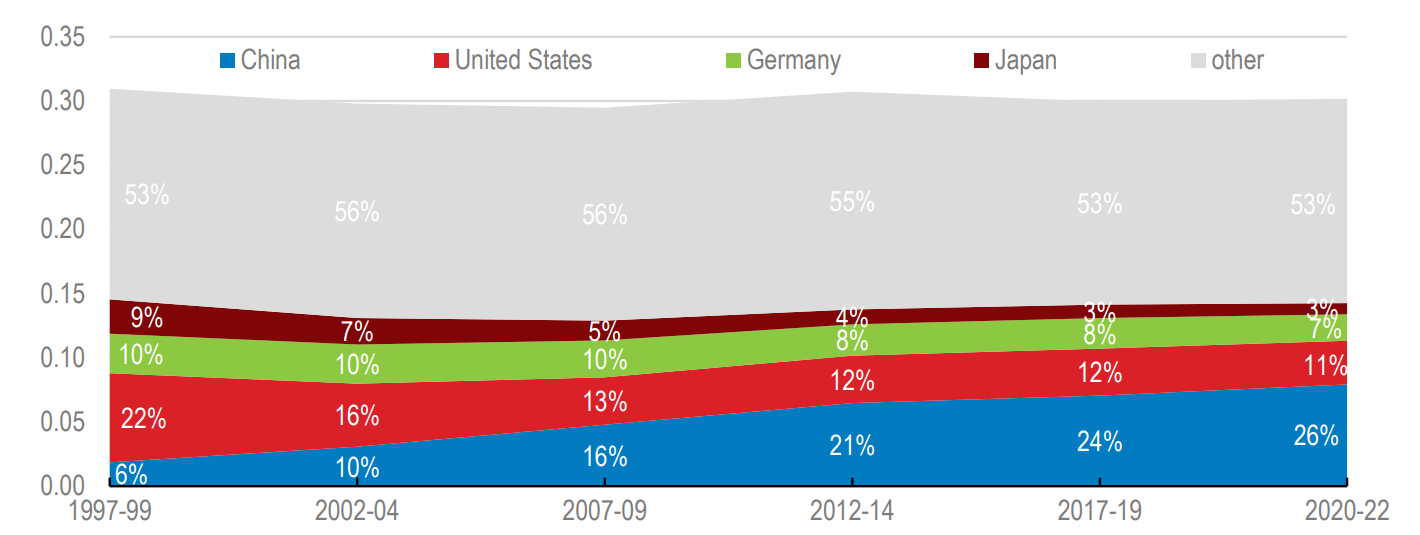

Figur 1 viser hvordan ulike land bidrar til konsentrasjonen av verdens import: et fåtall land dominerer, og Kina er en sentral leverandør som står for rundt 26 % av verdens import.

Figur 1: Gjennomsnittlig global importkonsentrasjon er høyest fra Kina  (Basert på HS6-varer – en internasjonal klassifisering av handelsvarer som dekker nesten hele verdenshandelen (om lag 98 %))

(Basert på HS6-varer – en internasjonal klassifisering av handelsvarer som dekker nesten hele verdenshandelen (om lag 98 %))

Halvledere

Halvledere er selve hjertet i moderne teknologi og inngår i alt fra smarttelefoner og datamaskiner til biler, satellitter og medisinsk utstyr. En moderne bil kan inneholde opptil 3 000 halvledere. Som et tidlig ledd i de globale verdikjedene (upstream) utgjør halvledere et kritisk grunnlag for en lang rekke nedstrøms sektorer som bil- og elektronikkindustrien, telekommunikasjon, energi, helse og forsvar. Den globale mangelen etter pandemien viste tydelig hvor sårbar verdensøkonomien er når tilgangen til disse komponentene forstyrres. Mangel på halvledere førte til produksjonsstans i bil- og elektronikkindustrien, og illustrerte hvor raskt et avbrudd i ett ledd kan få globale ringvirkninger.

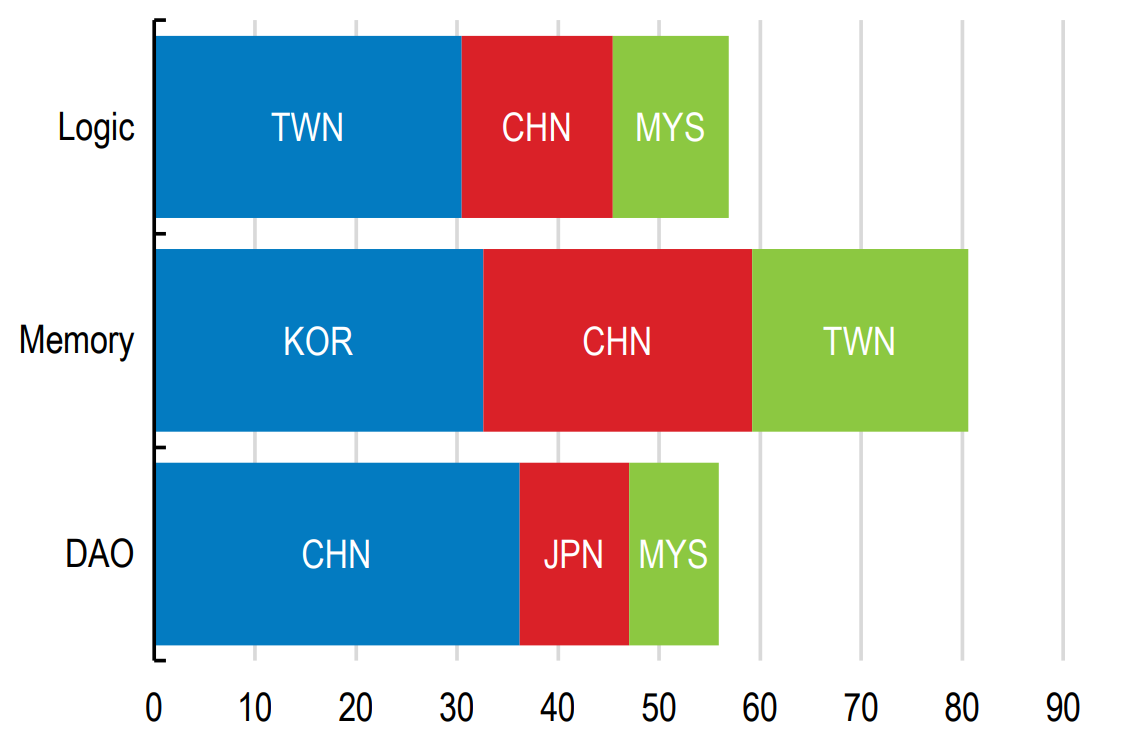

Produksjonen av halvledere er sterkt konsentrert i et lite antall land, hovedsakelig i Øst-Asia. Over 90% av verdens mest avanserte logikkbrikker produseres av ett selskap – TSMC – i Taiwan og for minnebrikker som utgjør en femtedel av verdien til halvleder-eksportmarkedet, kontrollerer topp 3 eksporterende land over 80% av markedet (Figur 2).

Samtidig er industrien betydelig fragmentert, ettersom ulike land har ledende roller på forskjellige stadier av produksjonsprosessen. USA dominerer i de tidligste fasene av verdikjeden, med design, forskning og utvikling mens Taiwan, Sør-Korea og Kina står for nesten all produksjon.

Figur 2: Konsentrasjon av halvledereksport for 2021 for topp 3 eksportører, %:

Logic = logikkbrikker, brukes til databehandling og styring; Memory = minnebrokker lagrer data; DAO = (discrete, analog and other chips) brukes til strømstyring og sensorsystemer. Segmentene følger varekodene HS 8541 og 8542 i det internasjonale harmoniserte systemet (HS).

Flere land har iverksatt omfattende industripolitiske tiltak for å styrke egen produksjonskapasitet og redusere avhengigheten til andre lands produksjon bl.a.:

- USA vedtok CHIPS and Science Act (2022), som bevilger 53 milliarder USD til innenlands produksjon, forskning og utvikling. Loven innfører også restriksjoner mot å utvide halvlederproduksjon til Kina eller andre land som vurderes å utgjøre en sikkerhetstrussel, for selskaper som mottar støtte.

- EU vedtok European Chips Act (2023), som er et felles rammeverk for EU for å koordinere halvlederproduksjon med ambisjoner om å doble EUs markedsandel til 20% innen 2030 gjennom støtte til forskning og investeringer i produksjonsanlegg.

Kritiske Råvarer

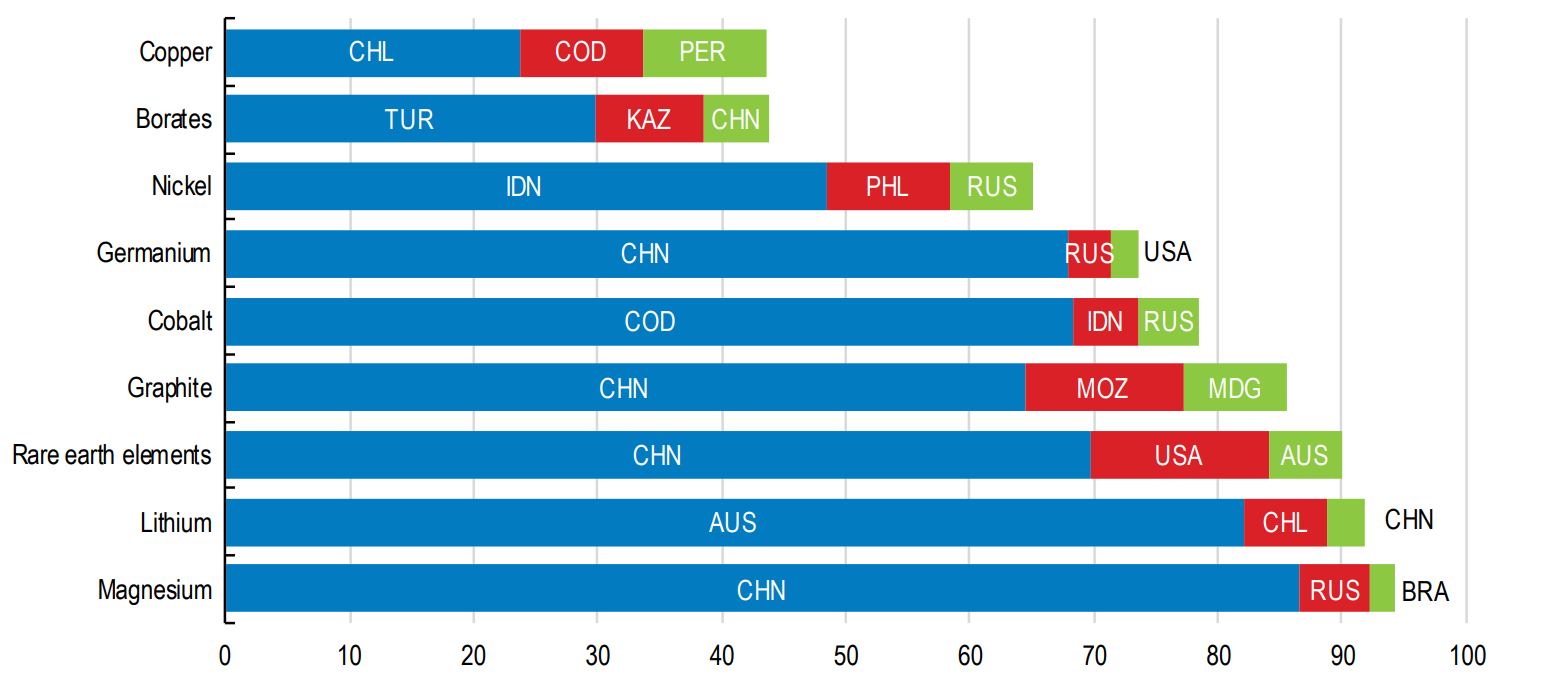

Kritiske råvarer som litium, kobolt og nikkel er avgjørende for produksjon av batterier, solceller og elektriske kjøretøy som er sentrale i den grønne omstillingen. Etterspørselen øker raskt, men produksjon og foredling er sterkt geografisk konsentrert: tre land står for mer enn to tredeler av verdens produksjon for flere kritiske råvarer. Kina har en dominerende rolle i både utvinning og prosessering, med over 60% av verdens grafittproduksjon og nesten 70% av sjeldne jordarter.

Figur 3: Topp 3 produsentland i global produksjon av kritiske råvarer (2022)

Eksportrestriksjoner på kritiske råvarer har økt kraftig de siste årene som et næringspolitisk virkemiddel for å øke innenlandsk verdiskaping, spesielt i utviklingsland. OECDs analyser viser imidlertid at slike tiltak ofte fører til sterkere prissvingninger og mindre forsyningssikkerhet på lengre sikt. Restriksjonene kan også styrke allerede dominerende aktører, som Kina.

Økonomisk sikkerhet bør ikke forveksles med proteksjonisme

I møte med økende geopolitisk usikkerhet og press på forsyningskjedene advarer OECD mot en politikk der land forsøker å isolere seg fra internasjonal handel, gjennom tiltak som å flytte produksjon til hjemlandet, nærliggende eller likesinnede land eller å opprette regionale handelsblokker. På kort sikt kan det gi inntrykk av økt kontroll, men på lengre sikt kan det redusere effektiviteten i økonomien.

Rapporten har et eget kapittel om internasjonale investeringer som peker på at geopolitiske spenninger, statlig støttede investorer og rask teknologisk utvikling har økt oppmerksomheten om hvordan utenlandske investeringer i strategiske sektorer kan påvirke nasjonal sikkerhet. Investeringsscreening har blitt det viktigste virkemiddelet - en statlig vurdering av utenlandske oppkjøp i sensitive sektorer som forsvar, kritisk infrastruktur, energi, råvarer, helse og fremvoksende teknologier som kunstig intelligens og halvledere. 80% av OECD land tar i bruk mekanismer for investmentscreening, opp fra 55% i 2020 og 42% et tiår tilbake.

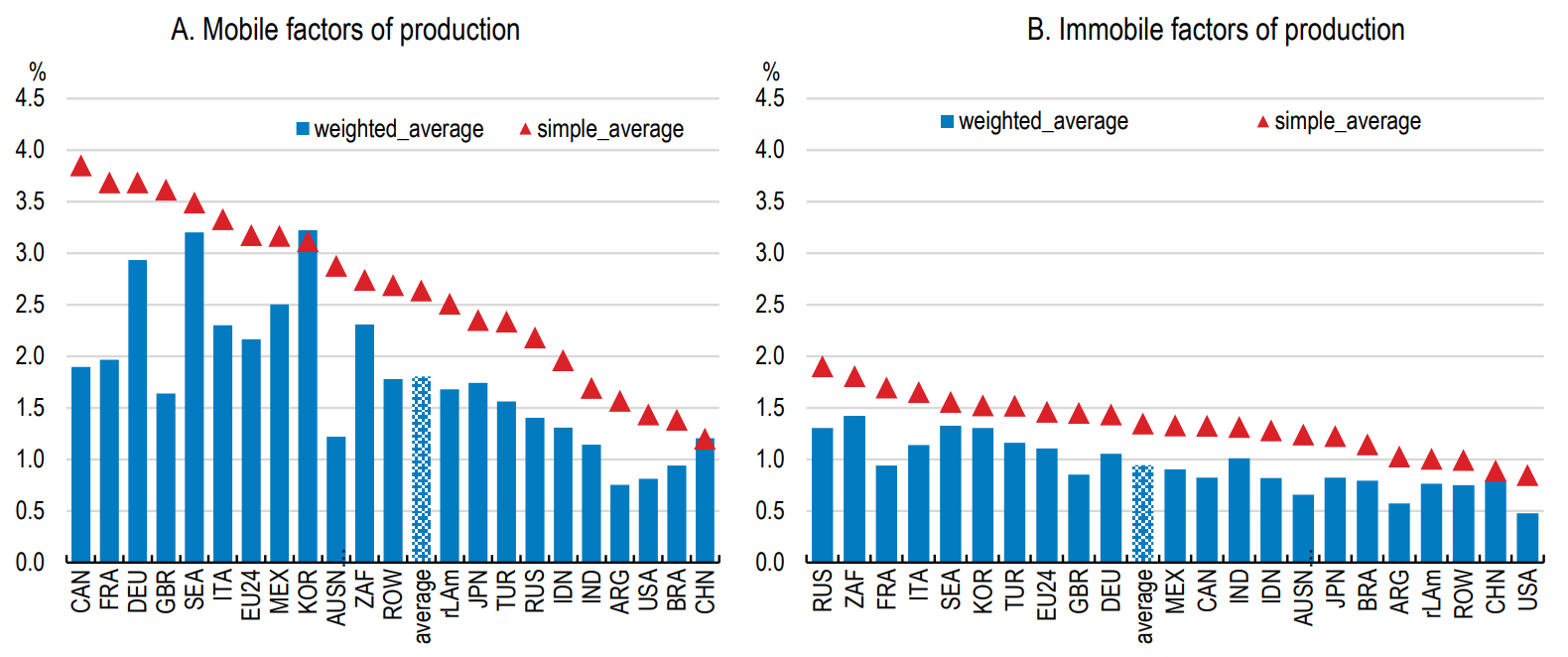

Land er i ulikt integrert i og avhengige av globale verdikjeder og vil i ulik grad rammes ved sjokk i globale verdikjeder. Figur 4 viser hvilke land som vil bli hardest rammet av sjokk. Russland, Canada, Frankrike og Tyskland er blant de mest utsatte, mens USA, Kina og Brazil derimot, rammes langt mindre av slike sjokk med større diversifiserte hjemmemarkeder og betydelig innenlands produksjonskapasitet. Likevel er ikke deglobalisering løsningen for verdensøkonomien som helhet.

Figur 4: Maksimal eksponering for sjokk i globale verdikjeder på tvers av land;

En maksimert samlet prosentvis effekt av alle mulige 1 %-sjokk

OECD har gjort analyser basert på modellen METRO for scenarier hvor land i ulik grad reduserer sin tilknytning til globale verdikjeder gjennom høyere tollsatser, subsidier og restriksjoner på handel. OECD har vurdert et verste-tilfelle scenario der alle land bestemte seg for å redusere sin tilknytning til globale verdikjeder. I et slikt scenario kan verdenshandelen falle med over 18% prosent, og globalt BNP reduseres med mer enn 5% reelt. Enkeltland kan tape mellom 1-12% av BNP, avhengig av hvor integrert de er i internasjonal handel i utgangspunktet.

OECD har gjort analyser basert på modellen METRO for scenarier hvor land i ulik grad reduserer sin tilknytning til globale verdikjeder gjennom høyere tollsatser, subsidier og restriksjoner på handel. OECD har vurdert et verste-tilfelle scenario der alle land bestemte seg for å redusere sin tilknytning til globale verdikjeder. I et slikt scenario kan verdenshandelen falle med over 18% prosent, og globalt BNP reduseres med mer enn 5% reelt. Enkeltland kan tape mellom 1-12% av BNP, avhengig av hvor integrert de er i internasjonal handel i utgangspunktet.

Energisikkerhet

Energisikkerhet handler om evnen til å sikre stabil, rimelig og bærekraftig energitilgang på både kort og lang sikt. Energikrisen som fulgte etter Russlands invasjon av Ukraina i 2022 markerte et vendepunkt for energipolitikken, der mange land søkte å redusere avhengigheten av utenlandske leverandører og fossile brensler.

Energisektoren står for rundt 75% av de globale klimagassutslippene. IEA (International Energy Agency) anslår at elektrisitetens andel av sluttforbruket vil øke fra om lag 20% i dag til 50% i 2050 i et scenario med netto nullutslipp av klimagasser. Den grønne omstillingen vil på sikt styrke energisikkerheten, men overgangsfasen innebærer nye risikoer knyttet til forsyningssikkerhet og avhengighet av kritiske mineraler.

OECD og IEA fremhever ni hovedanbefalinger for å sikre effektiv energiomstilling:

- Skaler opp ren energi i takt med en gradvis nedtrapping av fossile brensler for å sikre stabil energitilgang og unngå prisvolatilitet, ettersom fossile brensler fortsatt vil være en viktig del av energimiksen. I IEA-scenariet for netto null skal det brukes om lag 9 USD på ren energi for hver 1 USD på fossilt innen 2030.

- Prioriter energieffektivitet. Dersom verden dobler tempoet i energieffektivisering fra 2% til 4% per år innen 2030, kan det spare 95 EJ energi årlig fra og med 2030 – tilsvarende hele Kinas sluttforbruk – og redusere behovet for 30 millioner fat olje per dag og 650 milliarder kubikkmeter naturgass årlig.

- Reduser kapitalkostnader i fremvoksende økonomier. Å senke kapitalkostnaden med 2 prosentpoeng i fremvoksende økonomier kan redusere de samlede finansieringskostnadene mot netto null-overgangen med 15 000 milliarder USD frem til 2050.

- Bevar og gjenbruk eksisterende infrastruktur. Deler av eksisterende infrastruktur for fossile brensler vil fortsatt utgjøre kritiske funksjoner fremover, i tillegg til å kunne gjenbrukes til bl.a. hydrogen og CO₂-lagring.

- Styrk økonomisk robusthet i produsentland gjennom diversifisering.

- Invester i fleksible og sammenkoblede kraftsystemer. Kapasiteten til lagring og etterspørselsstyring må fire-dobles innen 2050 for å tilby etterspørselen i netto-null scenario.

- Diversifiser og styrk forsyningskjeder for kritiske råvarer ettersom etterspørselen etter kritiske mineraler ventes å firedobles innen 2040, og leverandørkjedene i dag er sterkt konsentrert. Bedre resirkulering vil også kunne lette presset på forsyningskjedene.

- Styrk klimarobusthet til energi-infrastruktur. Økende ekstremvær gjør kraftsystemene mer utsatt. IEA anslår at tap fra flom kan nå opptil 1,2 % av energianleggenes verdi i 2050.

- Gi strategisk retning, men bevar markedsmekanismene. Rundt 70 % av investeringene i energiomstillingen må komme fra privat sektor; myndighetene skal korrigere markedssvikt, ikke erstatte markedene.

Cybersikkerhet

Ifølge OECD er cybersikkerhet ikke bare et teknisk spørsmål, men en grunnleggende forutsetning for økonomisk stabilitet, innovasjon og samfunnssikkerhet. Angrep som digital utpressing, datatyveri og sabotasje truer både offentlige og private institusjoner, tjenester og infrastruktur.

Økende digitalisering, mer komplekse teknologier og større avhengighet av digitale tjenester gjør samfunnet og økonomier sårbare for dataangrep som skjer både hyppigere og i større alvorlighetsgrad. Om lag én av tre personer (16–74 år) i OECD land opplevde dataangrep i løpet av 2022 og antall cyberangrep har doblet siden før COVID-19. Siden 2020 har det blitt rapportert tap fra dataangrep som summerer til nær USD 28 billioner.

Markedskreftene alene er ikke nok til å håndtere risikoen fra dataangrep. Myndighetene spiller en viktig rolle, når bedriftene ikke har store nok insentivene for å beskytte seg tilstrekkelig mot dataangrep. OECD fremhever at både myndigheter, næringsliv og enkeltpersoner felles har ansvar for å forebygge, oppdage og håndtere digitale sikkerhetsbrudd. Land bør utvikle helhetlige og robuste strategier for risikostyring, kontinuitetsplanlegging og styrking av motstandsdyktighet. Særlig kritiske sektorer som energi, finans, helse og kommunikasjon krever spesiell oppmerksomhet, ettersom digitale angrep her kan få alvorlige konsekvenser.

OECD har gjort et omfattende arbeid innen cybersikkerhet og har opprettet rammeverket: The Policy Framework on Digital Security: Cybersecurity for Prosperity, som gir land konkrete verktøy for å bygge digital motstandsdyktighet – fra nasjonale digitale sikkerhetsstrategier til risikostyring og krypteringspolitikk. OECD samler eksperter, myndigheter og næringsliv for å dele erfaringer og forme internasjonal politikk gjennom det globale forumet «Global Forum on Digital Security for Prosperity» (GFDSP). Fremover vil OECD blant annet fokusere på nye teknologier som kvantedatabehandling og KI, styrking av digitale ferdigheter, samt utvikling av målemetoder for cybersikkerhet rundt sikkerhetsytelse og usikkerhet.