Av Lea Wessel-Aas og Erik Vassnes

OECDs økonomiske landrapport om Tyskland ble lagt frem av OECDs generalsekretær Mathias Cormann i Berlin 12. juni 2025. Den ble mottatt av økonomi- og energiminister Katherina Reiche.

Finanspolitikken har stått sentralt i den økonomiske politikken i Tyskland den siste tiden. Etter tiår med offentlige budsjettoverskudd og avtakende gjeld var det underskudd gjennom pandemien og energikrisen pga. føderale støtteordninger. Den nasjonale gjeldsbremsen ble suspendert i perioden 2020-2023, men gjeninnført i 2024. Gjeninnføringen førte til en stram finanspolitikk i 2024, som vil strammes ytterligere inn i 2025. Den finanspolitiske innstrammingen i 2025 er også relatert til koalisjonsregjeringens fall og manglende avslutning av forhandlingene om 2025-budsjettet. Mens et foreløpig budsjett for 2025 forlenget utgiftsnivåene fra 2024 til 2025, ble planlagte, men ennå ikke godkjente offentlige investeringsprosjekter for 2025 satt på vent, inkludert prosjekter finansiert av Climate and Transformation Fund (KTF).

I 2026 forventes finanspolitikken å lette kraftig på grunn av en nylig reform av finanspolitikken som gjør det mulig å øke utgiftene til forsvar og offentlige investeringer i løpet av de neste årene. Nasjonalforsamlingen vedtok i mars endringer av den tyske grunnloven som betyr at utgifter til forsvar, sivilbeskyttelse, etterretning og beskyttelse av IT-systemet mv. utover 1 prosent av BNP kan finansieres gjennom låneopptak uten restriksjoner (dermed unntatt fra "gjeldsbremsen"), at taket for strukturelt underskudd i delstatene økes fra null til det føderale nivået 0,35 % av BNP, og at det opprettes et nytt infrastrukturfond finansiert av offentlig gjeld for å gi opptil 500 mrd. euro i løpet av de neste 12 årene. Av dette nye fondet vil 100 milliarder euro bli bevilget til KTF for å støtte det grønne skiftet og energiomstillingen ved å finansiere offentlige investeringer og skatteinsentiver til private investeringer. 100 milliarder euro vil bli bevilget til Laender og kommunene, som er ansvarlige for en stor andel av de offentlige investeringsprosjektene.

OECDs vurderinger er at den nylige reformen av det finanspolitiske regelverket vil gjøre det mulig å øke utgiftene for å forbedre forsvarskapasiteten og ta igjen et stort etterslep på infrastruktur. For å sikre finanspolitisk bærekraft på mellomlang sikt anbefaler OECD å vri skattene mer fra skatt på arbeid til eiendom og forbruk, redusere administrative byrder og konkurransebarrierer, styrke arbeidsinsentiver blant kvinner, eldre og lavinntektsgrupper, og bedre den finansielle og administrative kapasiteten til delstatene for å stimulere vekst under den grønne og digitale omstillingen.

Kapittel 1. Makroøkonomi

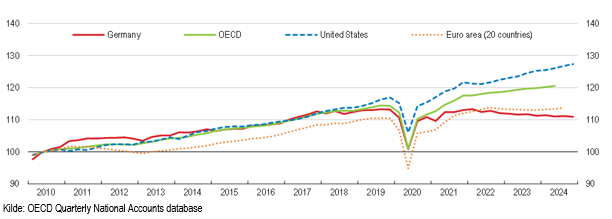

Etter et tiår med sterk eksportdrevet vekst har covid-19-pandemien, Russlands angrepskrig mot Ukraina og økende handelsspenninger rammet den tyske økonomien (figur 1). Flaskehalser i forsyningskjeden under og etter pandemien og økende handelsspenninger, har påvirket Tyskland mer enn andre. I tillegg har høy inflasjon på grunn av forstyrrelser i forsyningskjeden og høye energipriser samt økt usikkerhet tynget innenlandsk etterspørsel.

Figur 1. Økonomisk vekst har slakket av

Real BNP per innbygger, 2010=100

Tysklands økonomi har stagnert, med BNP-fall på 0,1 % i 2023 og 0,2 % i 2024 (tabell 1). Eksporten falt med 1,7 % i 2024 og det forventet et ytterligere fall på 0,3 % i 2025. Inflasjonen falt kraftig fra 6 % i 2023 til 2,5 % i 2024 etter restriktiv finanspolitikk og forventes ned mot 2,1 % i 2026. Arbeidsledigheten er relativt lav på 3,4 %, men en stor andel deltidsjobber og et betydelig innslag av tidlig pensjon bidrar til mangel på høyt kvalifiserte arbeidstakere. Offentlig sektors gjeld i Tyskland ligger på rundt 64 % av BNP. Veksten ventes å ta seg gradvis opp gjennom 2025 og 2025 støttet av kraftig økning av forsvarsutgifter og infrastrukturinvesteringer som følge av den nylige reformen, og bidrar til å øke samlet investeringsvekst til 4,5 % i 2026.

Tabell 1. Privat forbruk vil drive gjenopprettingen av økonomien

Årlig vekstrate, %, med mindre annet spesifisert

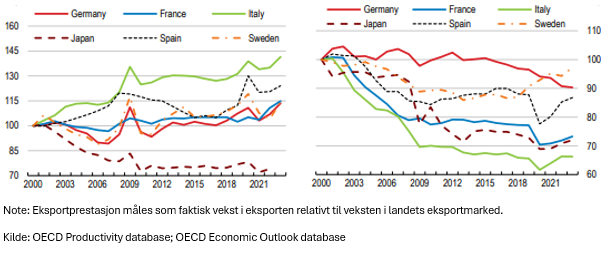

Industrisektoren i Tyskland står for en høyere andel av BNP enn i mange andre OECD-land, og den er sterkt integrert i globale verdikjeder, særlig i Europa og med Kina. Konkurransekraften i eksportindustrien har svekket seg de siste årene, blant annet som følge av økt konkurranse fra Kina og høyere lønnskostnader per enhet. (figur 2).

Den eksportdrevne økonomien preges av strukturelle utfordringer. Bilindustrien, som tradisjonelt har vært en bærebjelke i tysk industri, har opplevd nedgang ettersom de globale forsyningskjedene ble forstyrret av pandemien og krigen i Ukraina, samt at Kina har tatt over stadig større deler av markedet. Overgangen til elektriske kjøretøy, avkarbonisering av tungindustri og Tyslands ambisiøse strategi for fornybar energi og utfasing av kull- og atomkraft har vært utfordrende.

“Energiwende”, Tysklands strategi for energiskifte, har mål om 80 % grønn strøm innen 2030. Dette medfører behov for storskala investeringer i både energiinfrastruktur og lagringsteknologier. Selv om produksjonen av fornybar energi har økt, har overgangen bort fra kull og kjernekraft etterlatt et kritisk gap i energiforsyningen, noe som forsterker utfordringene som de energiintensive industriene står overfor. Tyskland opplevde rekordhøy strømproduksjon fra fornybare kilder i 2024, men måtte likevel fylle gapet med import av naturgass (med Norge som den viktigste gasseksportøren).

Figur 2. Konkurranseevnen for eksport har svekket seg

A. Enhetsarbeidskostnader i industrien, basert på sysselsetting, 2000 = 100

B. Eksportprestasjon, 2000 = 100

Økningen i tjenesteproduksjon, spesielt innen IKT og forretningstjenester, har bidratt til verdiskaping og sysselsetting, mens vareproduksjon har stått stille. Selv om sysselsettingen i industrien forble stabil gjennom pandemien og energikrisen takket være støtteordninger, har den nylig begynt å synke, med et estimert tap på 50 000 arbeidsplasser i 2024. Denne utviklingen reflekterer en omstilling hvor arbeidskraften flyttes fra en sviktende produksjonssektor til vekstområder som tjenester. I tillegg har høye energipriser, forverret av energikrisen knyttet til Russlands aggresjon mot Ukraina, svekket konkurranseevnen til tyske eksportbedrifter. De største industriområdene er blant annet bil-, maskin- og kjemisk industri som er energisensitive sektorer.

Økningen i tjenesteproduksjon, spesielt innen IKT og forretningstjenester, har bidratt til verdiskaping og sysselsetting, mens vareproduksjon har stått stille. Selv om sysselsettingen i industrien forble stabil gjennom pandemien og energikrisen takket være støtteordninger, har den nylig begynt å synke, med et estimert tap på 50 000 arbeidsplasser i 2024. Denne utviklingen reflekterer en omstilling hvor arbeidskraften flyttes fra en sviktende produksjonssektor til vekstområder som tjenester. I tillegg har høye energipriser, forverret av energikrisen knyttet til Russlands aggresjon mot Ukraina, svekket konkurranseevnen til tyske eksportbedrifter. De største industriområdene er blant annet bil-, maskin- og kjemisk industri som er energisensitive sektorer.

Kapittel 2. Mer konkurransedyktig næringsliv

Allerede før pandemien og energikrisen hadde den økonomiske veksten avtatt, drevet av svak dynamikk i næringslivet og lav produktivitetsvekst. OECD peker på at barrierene for konkurranse i på flere tjenesteområder er fortsatt høye. OECD anbefaler å styrke konkurransemyndighetenes makt, samtidig som mer åpenheten om offentlige subsidier til statseide foretak.

Å redusere administrative byrder, blant annet ved å akselerere digitaliseringen av offentlig sektor og gjøre reguleringer mer konkurransevennlig, vil bidra til å fremme dynamikk, innovasjon og produktivitetsvekst. En one-stop-shop for å starte bedrifter er ennå ikke etablert, siden mange registre og administrative prosedyrer fortsatt er desentraliserte og ikke digitalisert. Det vil være viktig å etablere felles IT-standarder og oppmuntre til harmonisering av administrative prosedyrer på tvers av myndighetsnivåer, samtidig som de digitale ferdighetene til offentlig ansatte forbedres. Arbeidet med å gjennomgå og forenkle regelverk og administrative prosedyrer bør styrkes.

Kapittel 3. Arbeidsmarkedet

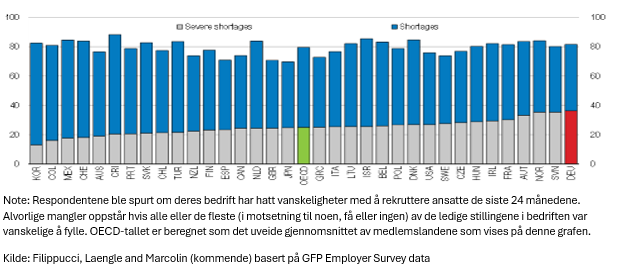

Det tyske arbeidsmarkedet har vært svært robust de siste årene. Til tross for en synkende befolkning i arbeidsfør alder, COVID-19 og energikrisen, har sysselsettingen økt til et rekordhøyt nivå på over 46,1 millioner i 2024. Økningen i sysselsettingen siden 2010 har vært drevet av innvandring og høyere yrkesdeltakelse. Til tross for den sterke økningen i sysselsettingen er imidlertid andelen bedrifter som rapporterer om store vanskeligheter med å fylle ledige stillinger, høyest blant OECD-landene (figur 3).

Figur 3. Bedrifter opplever store vanskeligheter med å fylle ledige stillinger

Bedrifter som rapporterer rekrutteringsvansker, 2022–2023, % av bedriftene

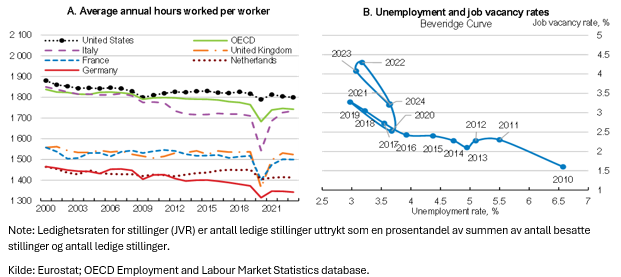

Økende mangel på kvalifisert arbeidskraft har sammenheng med nedgang i arbeidstiden og økende misforhold i arbeidsmarkedet (figur 4). Nedgangen i arbeidstiden skyldes i hovedsak økning i andelen deltidsansatte fra 29 % i 2000 til 39 % i 2023. Selv om deltidssysselsettingen økte på tvers av kjønn og aldersgrupper, har dette vært spesielt uttalt blant kvinner, foreldre og eldre arbeidstakere. OECD peker på at mangelen på kvalifisert arbeidskraft innen bygg og anlegg og fornybar energi risikerer å bli en stor flaskehals for infrastrukturinvesteringer, og hemme den grønne og digitale omstillingen. Mangel på kvalifisert arbeidskraft i enkelte sektorer og yrker er også knyttet til arbeidsvilkår og lave lønnsnivåer, og en økning av dette kan bidra til å gjøre disse jobbene mer attraktive, også for unge lærlinger.

Figur 4. Arbeidstiden har gått ned, og misforhold i arbeidsmarkedet har økt

A. Gjennomsnittlig årlig arbeidstid per arbeider

B. Rater for arbeidsledighet og ubesatte stillinger

Mangelen på arbeidskraft vil bli forverret av rask aldring av befolkningen, ettersom befolkningen i arbeidsfør alder forventes å krympe med om lag 9 % i løpet av de neste 10 årene. For å dempe nedgangen i arbeidstilbudet påpeker OECD at det er det viktig å forbedre arbeidsinsentivene i skatte- og overføringssystemet, fortsette å utvide barnepass, støtte lengre arbeidsliv og ytterligere redusere barrierer for kvalifisert migrasjon og arbeidsmarkedsintegrering av migranter. Å forbedre kvaliteten på utdanningen er nøkkelen til å dempe mangelen på kvalifisert arbeidskraft og øke den økonomiske veksten på lang sikt.

Kapittel 4. Regional utvikling

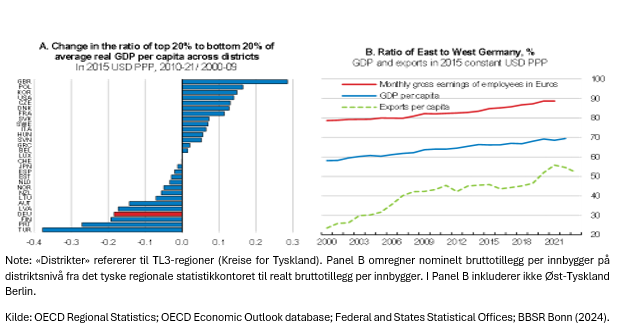

I løpet av de siste to tiårene har de økonomiske forskjellene mellom distriktene, og spesielt mellom det østlige og vestlige Laender, blitt mindre (figur 5). Laender i øst har dratt nytte av store offentlige og private investeringer, forbedringer i institusjonell kvalitet og høy kvalitet på utdanning og yrkesopplæring (VET), noe som gjorde det mulig for mange oppsagte arbeidere å tilpasse seg endrede krav til ferdigheter. Den høye kvaliteten på menneskelig kapital og forskning muliggjorde målrettet utvikling av innovasjonsklynger, noe som har vært til stor nytte for enkelte regioner, som for eksempel databrikkeklyngen i Dresden. Føderal og EUs stedsbaserte politikk har lagt til rette for en økning i offentlige og private investeringer, noe som støttet den økonomiske integrasjonen av østlige Laender i globale markeder. Som et resultat har eksporten per innbygger i det østlige Laender økt sterkt siden 2000-tallet (figur 5, panel B).

Figur 5. Regionale forskjeller i BNP per innbygger har snevret seg inn de siste to tiårene

A. Endring i forholdet mellom de øverste 20 % og nederste 20 % av gjennomsnittlig real BNP per innbygger på tvers av distrikter

B. Forhold mellom Øst- og Vest-Tyskland, %

OECD peker på at de regionale forskjellene er fortsatt store, og grønn og digital omstilling risikerer å øke gapene. Å fremme regional utvikling krever bedre koordinering av stedsbasert, nærings- og innovasjonspolitikk og forbedring av kommunenes økonomiske og administrative kapasitet.