De globale økonomiske utsiktene – Under pressure

OECD publiserte 3. juni en ny utgave av Economic Outlook med oppdaterte vurderinger av den økonomiske utviklingen.

1. OECD presenterer to ulike scenarier

Gitt den usedvanlig usikre situasjonen, presenterer OECD denne gangen to ulike scenarier for verdensøkonomien for de neste atten månedene. Begge scenariene skjer mot bakgrunn av en ellers solid underliggende vekst i verdensøkonomien, styrket av betydelige KI-relaterte investeringer, økt produksjon og handel.

1.1 Scenario med kortvarige forstyrrelser

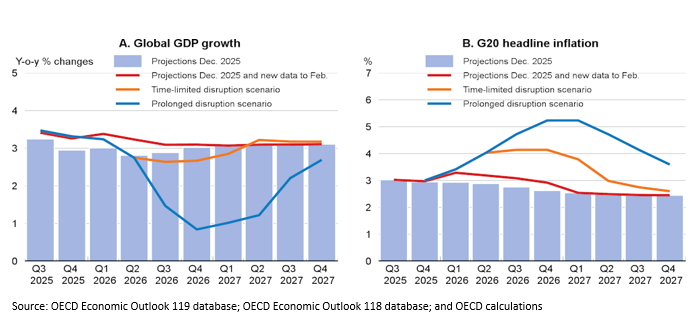

OECDs «kortvarig forstyrrelsesscenario» er basert på fremskrivninger, der energiprisene gradvis faller over tid i tråd med fremtidsprisene i markedet, og energiproduksjon og handel i Gulflandene gradvis vender tilbake til nivået før konflikten fra slutten av andre kvartal 2026 og utover. I dette scenariet kan det være begrenset energimangel i enkelte økonomier, spesielt i Asia, men bl.a. bruken av strategiske reserver demper sjokket. I dette scenariet ventes global BNP-vekst å avta fra 3,4 % i 2025 til 2,8 % i 2026, før den øker til 3,1 % i 2027, jf figur 1. Styringsrentene forventes å forbli stort sett stabile i år i de fleste store økonomier, hvor underliggende prispress ventes å forbli kontrollert, før de lettes noe i 2027. Finanspolitikken ventes å være stort sett nøytral i de fleste land på kort sikt, hvor planlagte konsolideringstiltak ofte oppveies av ekstra utgifter for å dempe virkningen av energiprissjokk på husholdninger og næringsdrivende. Den årlige konsumprisveksten i G20-landene forventes å stige til 4,0 % i 2026 fra 3,4 % i 2025, før den avtar til 3,1 % i 2027 etter hvert som presset i energiprisene avtar. Kjerneinflasjonen ventes å øke mer moderat i mange økonomier, som reflekterer fortsatt moderering av presset i lønnskostnader, og ventes komme tilbake nær målet innen utgangen av 2027. Den overraskende styrken i verdensøkonomien fram til slutten av 2025 og de første månedene av 2026 ville ha ført til en oppjustering av den forventede globale reelle BNP-veksten dersom konflikten i Midtøsten ikke hadde eskalert.

Figur 1. Global growth prospects depend heavily on the duration of the conflict

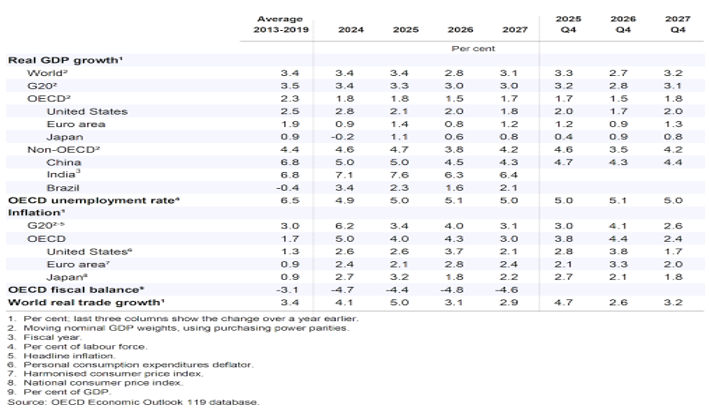

OECD anslag framgår i tabell 1 nedenfor for de ulike geografiske områder.

Table 1. Global GDP growth is projected to moderate in the mild disruption scenario

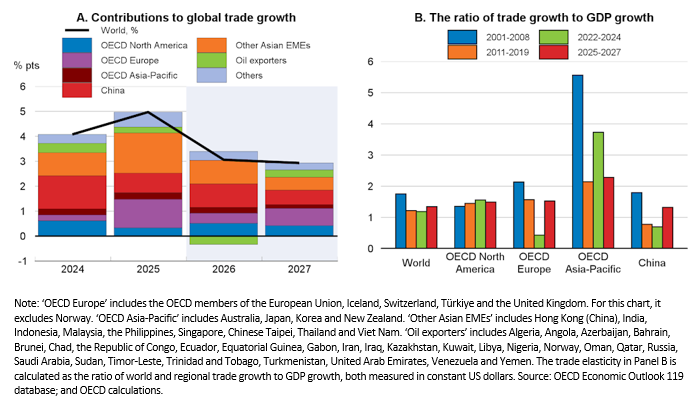

I dette scenariet ventes veksten i global handel å avta fra 5,0 % i 2025 til 3,1 % i 2026, og ytterligere avta til 2,9 % i 2027 (Figur 2, Panel A). I 2026 ventes handelen i Kina og de dynamiske asiatiske økonomiene å vokse med over 6,5 %, blant de raskeste tallene globalt. Handelsveksten forventes å avta i andre og tredje kvartal i år, noe som reflekterer en kraftig nedgang i handelen med Gulf-økonomiene og økende transportkostnader. Sett opp mot dette bør sterk fremdrift ved årsskiftet, lavere tollsatser på import til USA og sterk handel knyttet til kunstig intelligens bidra til å opprettholde den globale veksten. I Europa forventes høyere energipriser og begrenset KI-relatert eksport å redusere handelsveksten i 2026 til mindre enn halvparten av nivået i 2025, før en oppgang i 2027. I USA blir den samlede handelsveksten over tid styrket av lavere tollsatser og redusert usikkerhet i handelspolitikken. Innen 2027 forventes en gradvis moderering av handelsveksten i Asia å bidra til å bringe den samlede verdenshandelsveksten i stor grad i tråd med vekstraten i verdens BNP (Figur 2, Panel B).

Figure 2. Global trade growth is projected to moderate

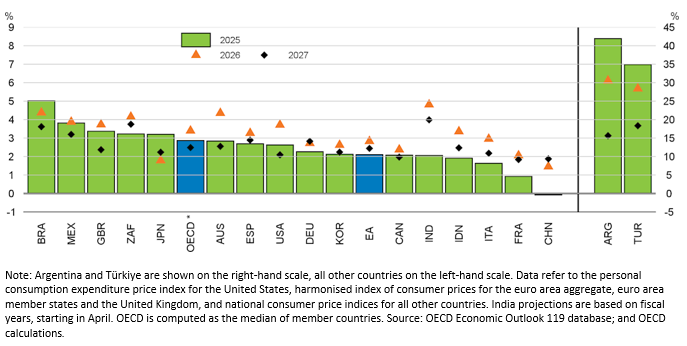

Konsumprisveksten ventes å øke i 2026 i mange økonomier i scenariet med kortvarige forstyrrelser, noe som reflekterer økningen i energiprisene (Figur 3). Etter økningen som allerede ble sett i mars, ventes inflasjonen å forbli høy i USA i andre kvartal 2026, noe som gjenspeiler energisjokket og den fortsatte forsinkelsen fra tidligere tolløkninger. Inflasjonen ventes imidlertid å dempes etter hvert som energiprisene synker, tolleffektene avtar og overskuddskapasiteten bygges opp. I Japan vil den kortsiktige økningen i inflasjonen dempes av taket som er innført for bensinprisen, hvor inflasjon som forventes å gå tilbake til 2 % mål i 2027. Etter en økning i konsumprisveksten gjennom de tre første kvartalene av 2026, ventes også inflasjonen i eurosonen å bevege seg tilbake mot målet, med forventet vekst i lønnskostnader å svekkes gjennom 2027. På samme måte forventes fremvoksende markeder å oppleve en økning i inflasjonen som avtar over tid.

Figure 3. Headline inflation is projected to rise in many economies this year

Sysselsettingsveksten i OECD ventes å avta ytterligere i 2026 før den ventes bedret i 2027 ettersom økonomisk vekst styrkes under dette scenariet. Veksten i arbeidsstyrken ventes også å avta ytterligere, med aldrende befolkninger og avtagende migrasjonsstrømmer i noen økonomier. Medianarbeidsledigheten i OECD-land ventes å øke noe fra 5,5 % i 2025 til 5,7 % i 2027. Den nominelle lønnsveksten ventes fortsatt å synke i de fleste OECD-land etter hvert som arbeidsmarkedene løsner ytterligere. Økningen i konsumprisveksten i år vil føre til at reallønningene svekkes betydelig, hvor om lag hvert tredje OECD-land får negativ reallønnsvekst. Likevel forventes reallønnsøkninger å ta fart i 2027, ettersom energisjokket gir seg og sterkere vekst i arbeidsproduktivitet bidrar til å redusere inflasjonspresset.

1.2 Scenario med langvarige forstyrrelser

OECDs «langvarig forstyrrelse»-scenario er modellbasert, hvor dagens forstyrrelser i energiproduksjon og eksport fra Gulflandene antas å vedvare til siste halvdel av 2027, før de deretter gradvis avtar. Global energiforsyning antas å forbli 10 % lavere enn nivået før konflikten, med eksport fra Midtøstens økonomier redusert med 40 %. Forstyrrelser i energiproduksjonen antas også å hindre produksjon og eksport av andre kritiske innsatsfaktorer fra Midtøsten, særlig gjødsel. I møte med en vedvarende periode med lavere tilbud kreves betydelig reduksjon i global energietterspørsel for å bringe energimarkedene i balanse. I et slikt scenario vil en sannsynligvis oppleve mangel på energi og energiprodukter når strategiske reserver er oppbrukt, samtidig som en vil kunne se en vedvarende periode med høyere energi- og gjødselpriser. Disse faktorene vil veie relativt tungt på netto energiimportører, men vil også merkes over hele verden gjennom høyere forbrukerpriser og mangel på innsatsfaktorer fra globale forsyningskjeder, noe som fører til lavere produksjon og energibruk i alle bransjer. Norge som energieksportør er blant landene som vil bli minst berørt av disse negative konsekvensene.

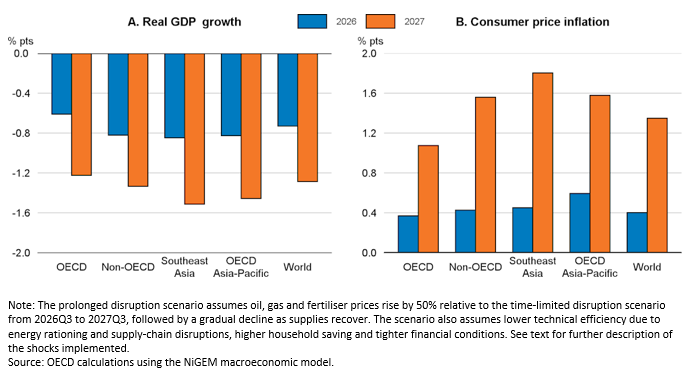

Samlet kan sjokkene i dette scenariet redusere global BNP-vekst med 0,7 prosentpoeng i 2026 og 1,3 prosentpoeng i 2027 sammenlignet med scenariet med kortvarige forstyrrelser, og bringe den samlede BNP-veksten i verden ned til henholdsvis 2,1 % og 1,8 % (Figur 4, Panel A). Slike vekstrater er ekstremt lave og ses sjelden utenom store globale resesjoner som finanskrisen eller pandemien. Høyere priser på innsatsfaktorer vil også øke den globale inflasjonen ytterligere, med 0,4 prosentpoeng i 2026 og 1,3 prosentpoeng i 2027, effekten på kostnader og produksjonspriser delvis dempes av svak etterspørsel (Figur 4, Panel B).

Figure 4. A prolonged disruption scenario raises inflation and hits growth.

Sammenlignet med det kortvarige forstyrrelsesscenariet vil globale priser på energi og gjødsel i dette scenariet være betydelig høyere over en lengre periode som bidrar til høyere inflasjon og høyere kapitalkostnader samt betydelig svekket optimisme hos husholdninger og bedrifter. Mange asiatiske økonomier vil bli hardt rammet i dette scenariet, noe som reflekterer at de er sterkt eksponert mot energiforsyninger fra Midtøsten. Styringsrentene vil sannsynligvis stige fra dagens nivåer i 2026, med mellom 50 og 75 basispunkter i de fleste land for å dempe inflasjonspresset, og disse økningene vil gradvis bli reversert igjen i 2027 etter hvert som det nedadgående presset på veksten øker. Presset på offentlige budsjetter øker på grunn av svekkede økonomier og høyere renter på nye gjeldsopptak.

2. OECDs anbefalinger

OECD peker på at gitt den betydelige usikkerheten, trengs fleksible og smidige tiltak for å sikre makroøkonomisk stabilitet. Landenes politikk må også rettes mot utfordringer på mellomlang sikt, inkludert behovet for å etablere en troverdig og bærekraftig finanspolitikk, styrke energisikkerheten, sikre en varig nedgang i handelsspenninger og styrke utsiktene for robust og bærekraftig vekst.

Dette innebærer bl.a. :

- Sentralbankene må forbli årvåkne og oppmerksomme overfor endringer i risikoen ved den økonomiske og finansielle utviklinger for å sikre at det underliggende inflasjonspress holdes varig under kontroll. OECD mener at det nåværende tilbudssidesjokket ved økningen i globale energipriser kan ses gjennom av sentralbankene forutsatt at inflasjonsforventningene forblir godt forankret, men justeringer i sentralbankrenter kan bli nødvendig dersom det er tegn til bredere prispress.

- Statlige tiltak for å dempe virkningen av høyere energipriser bør målrettes mot husholdninger med størst behov og levedyktige bedrifter samtidig som insentiver til å redusere energiforbruket bevares. Tiltak bør også være midlertidige og ha utløpsmekanismer

- Å ivareta finansiell stabilitet krever solid tilsyn, styrket regulering av finansielle institusjoner utenom banker (NBFI) og kryptoaktiva i tråd med internasjonalt anerkjente anbefalinger. Forbedrede rammeverk for stresstesting er også nødvendig for å bedre vurdere risikoene ved den økende sammenkoblingen mellom banker og NBFI-er.

- Økonomienes sårbarhet for fremtidige sjokk kan dempes gjennom tiltak som diversifiserer energiforsyningen og fremmer energieffektivitet. På kort sikt kan nødtiltak for å begrense etterspørselen og internasjonal koordinering av strategiske energilagre bidra til å dempe forstyrrelser i energiforsyningen.

- Konstruktiv dialog mellom land er sentralt for å sikre en varig løsning på handelsspenninger. Avtaler for å lette handelsspenninger vil redusere politisk usikkerhet, bidra til velfungerende og åpne globale markeder, og styrke utsiktene for investeringer, produktivitet og produksjonsvekst. Nye eksportrestriksjoner bør unngås, da disse bare forverrer globale produktmangel og presser prisene opp.

- Økt satsing på strukturreformer kan bedre grunnlaget og utsiktene for bærekraftig vekst på mellomlang sikt. Tiltak for å redusere regulatoriske byrder, styrke utvikling av ferdigheter og fremme arbeidskraftmobilitet og yrkesdeltakelse er spesielt viktige. Samlet vil slike tiltak bedre insentivene for investeringer og evnen til arbeidere og markeder til å tilpasse seg strukturelle endringer over tid i oppgaver og jobber.

Denne utgaven av Economic Outlook har også et spesialkapittel 3 som handler om konsekvensene av økte forsvarsinvesteringer for offentlige finanser og økonomien generelt.