De økonomiske utsiktene- Hvordan balansere økonomisk politikk i usikre tider

OECDs anslag fremover

OECD publiserte 23. september oppdaterte anslag for den økonomiske utviklingen.

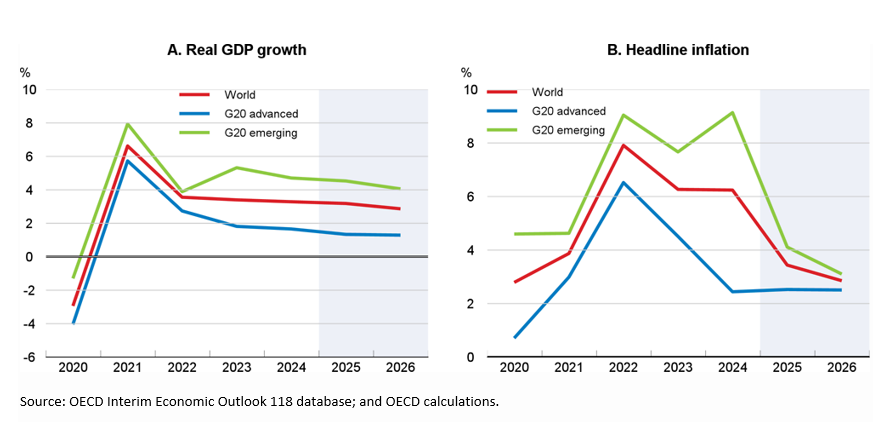

Global BNP-vekst anslås å avta fra 3,3 % i 2024 til 3,2 % i 2025 og 2,9 % i 2026 (figur 1, panel A). Dette er en oppjustering med 0,3 prosentpoeng for 2025 siden Economic Outlook ble lagt frem i juni, men ingen endring i anslaget for 2026.

Den globale veksten var kraftigere enn forventet i første halvdel av 2025, spesielt i mange fremvoksende økonomier. Industriproduksjon og handel ble støttet av fremskyndelse av leveranser i forkant av varslede høyere tollsatser til USA. Sterke KI-relaterte investeringer økte aktiviteten i USA, og finanspolitisk støtte i Kina veiet noe opp for handelsusikkerhet og svakhet i eiendomsmarkedet.

USAs bilaterale tollsatser har økt overfor nesten alle land siden mai. Den samlede effektive amerikanske tollsatsen steg til anslagsvis 19,5 % i slutten av august, den høyeste satsen siden 1933. OECD påpeker at en ennå ikke har sett de fulle effektene av tolløkningene – med mange endringer som fases inn over tid og selskaper som i utgangspunktet absorberer noen tolløkninger gjennom lavere marginer – men effektene ventes å bli stadig mer synlige i forbruksvalg, arbeidsmarkeder og forbrukerpriser.

Veksten globalt ventes å avta merkbart i andre halvår i år, ettersom en del leveranser er fremskyndet pga. varslede høyere tollsatser og effektive tollsatser på import til USA blir høyere. Økt geopolitisk og politisk usikkerhet vil også fortsette å tynge innenlandsk etterspørsel i mange økonomier. Anslagene er basert på en teknisk forutsetning om at de bilaterale tollsatsene ved utgangen av august vedvarer gjennom resten av 2025 og 2026, til tross for pågående juridiske utfordringer i USA.

Figure 1 Global growth is projected to weaken.

I avanserte G20-økonomier anslås den samlede økonomiske veksten å avta. Veksten forventes også å avta i USA ettersom virkningen av høyere effektive tollsatser i større grad merkes og den politiske usikkerheten fortsatt er høy. Et fall i nettoinnvandringen og reduksjoner i arbeidsstyrken forventes også å dempe den økonomiske veksten. Disse faktorene vil imidlertid bli noe motvirket av den sterke utviklingen i teknologiinvesteringene, finanspolitisk støtte og antatte ytterligere lettelser i pengepolitikken. Den årlige BNP-veksten anslås å avta fra 2,8 % i 2024 til 1,8 % i 2025 og 1,5 % i 2026. I Canada anslås veksten å forbli beskjeden, på 1,1 % i 2025 og 1,2 % i 2026, gitt større handelsrestriksjoner på eksport til USA.

I europeiske økonomier ventes økte handelsfriksjoner og geopolitisk usikkerhet å oppveies noe av lettelse i kredittbetingelser, med en vekst i euroområdet anslått til 1,2 % i 2025 og 1,0 % i 2026. Finanspolitiske lettelser ventes å løfte den økonomiske aktiviteten i Tyskland, men forventet konsolidering i både Frankrike og Italia vil dempe veksten. I Storbritannia forventes også en strammere finanspolitikk, høyere handelskostnader og usikkerhet å dempe etterspørselen, med vekst anslått å avta fra 1,4 % i 2025 til 1,0 % i 2026. I Japan bør solide overskudd i selskapssektoren og sterk investeringsvekst gi medvind for den økonomiske aktiviteten i år, med vekst anslått til 1,1 % i 2025 før den avtar til 0,5 % i 2026. Den nylige oppgangen i Korea anslås å fortsette, med årlig vekst som tar seg opp fra 1,0 % i 2025 til 2,2 % i 2026.

Den økonomiske veksten i G20-økonomiene i fremvoksende markeder anslås å avta i løpet av de kommende årene. I Kina avtar fremskyndingen av leveranser før tolløkningene og sammen med høyere tollsatser på import og avtagende finanspolitisk støtte ventes dette å redusere veksten, fra og med andre halvår i år. Kinesisk reell BNP-vekst anslås å være 4,9 % i 2025 og 4,4 % i 2026.

Den samlede konsumprisveksten for G20-landene ventes å avta etter hvert som den økonomiske veksten avtar og arbeidsmarkedene blir mindre stramme (figur 1, panel B). I USA ventes høyere effektive tollsatser å øke inflasjonen ytterligere, i takt med at gjennomslaget til sluttbrukerpriser antas å øke etter hvert som bedriftene i mindre grad kan absorbere de økende kostnadene på importerte varer. Som følge av dette anslås den årlige inflasjonen i USA å holde seg over målet gjennom 2026. I euroområdet ventes inflasjonen å holde seg lav, mens normaliseringen av matvareprisene i Japan vil bidra til at inflasjonen i 2026 kommer tilbake til sentralbankmålet. Samlet sett anslås inflasjonen i G20-industrilandene å være 2,5 % i både 2025 og 2026, mens kjerneinflasjonen også forventes å holde seg stort sett stabil på 2,6 % i 2025 og 2,5 % i 2026. I G20-økonomiene i fremvoksende markeder anslås inflasjonen å avta mer merkbart, med en samlet inflasjon på 4,1 % i 2025 og 3,1 % i 2026. I Kina forventes inflasjonen gradvis å øke fra dagens svært lave nivå, delvis som følge av innføringen av høyere tollsatser på varer importert fra USA.

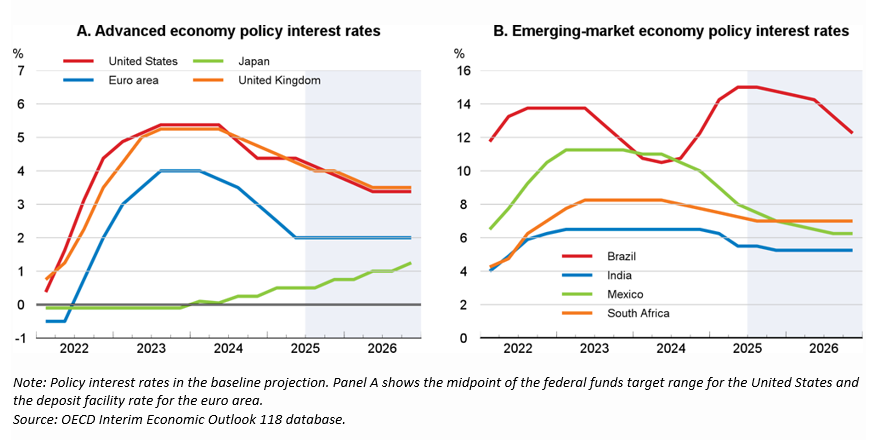

Sentralbankene må være årvåkne og oppmerksomme på endringer i risikobildet for den økonomiske utviklingen og finansmarkedene. Forutsatt at inflasjonsforventningene holder seg godt forankret, bør styringsrenten fortsette å settes ned i økonomier der den underliggende inflasjonen avtar mot målet, se figur 2.

Figure 2 Policy interest rates are projected to ease gradually

OECDs anbefalinger

OECD anbefaler landene å finne måter å samarbeide på innenfor det globale handelssystemet for å gjøre handelspolitikken mer gjennomsiktig og forutsigbar samtidig som økonomisk sikkerhet ivaretas. Videre bør sentralbankene være årvåkne og reagere raskt på endringer i risikobildet for prisstabilitet. Forutsatt at inflasjonsforventningene holder seg godt forankret, bør rentereduksjonene fortsette i økonomier der den underliggende inflasjonen anslås å avta mot målet. OECD påpeker at å opprettholde sentralbankenes uavhengighet vil bevare pengepolitikkens troverdighet og redusere svingningene og varigheten av inflasjonen. Effektiv overvåking, tilsyn og solid regulering er nødvendig for å håndtere risiko ved finansiell stabilitet. Finanspolitisk disiplin er nødvendig for å gjøre offentlig gjeld mer bærekraftig og for ha handlingsrom til å reagere på fremtidige sjokk. OECD mener forsterkede strukturreformer er nødvendig for å varig forbedre levestandarden og for å realisere de mulige gevinstene fra ny teknologi som kunstig intelligens.