Av Erik Vassnes

OECD la 17. mars frem OECD Economic Outlook - Steering through Uncertainty, med oppdaterte anslag for den økonomiske utviklingen i verden og G20-landene.

OECDs anslag fremover

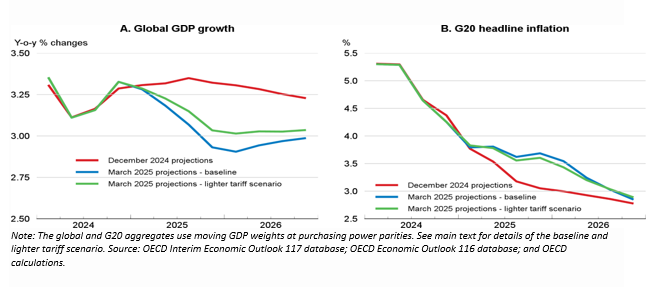

OECD peker på at det har skjedd betydelige endringer i handelspolitikken som, hvis de opprettholdes, vil ramme global vekst og øke inflasjonen. Global BNP-vekst anslås å avta fra 3,2 % i 2024, til 3,1 % i 2025 og 3,0 % i 2026. Nye data og den siste utviklingen gjør at vekstanslagene justeres ned fra OECD Economic Outlook fra desember 2024 (figur 1, panel A). Veksten antas å avta fra første kvartal 2025 og deretter holde seg lav. Innføringen av nye bilaterale tollsatser og den tilhørende økningen i politisk og geopolitisk usikkerhet vil tynge næringslivsinvesteringer og handel. I tillegg ventes det at økte kostnader ved handel etter hvert vil veltes over i varepriser, noe som legger press opp på inflasjonen i mange land og krever at pengepolitikken forblir restriktiv lenger enn tidligere ventet.

Figure 1 Global growth is projected to weaken.

Anslagene forutsetter at de annonserte økningene i toll mellom Kina og USA og den generelle på 25 % på USAs import av stål og aluminium, opprettholdes. I tillegg antas tollsatsene på all vareimport fra Canada og Mexico til USA å øke med ytterligere 25 prosentpoeng (med unntak av de lavere tollsatsene på kalium og energiprodukter). Tilsvarende gjengjeldelsestoll fra Canada og Mexico på vareimport fra USA antas også. Ingen andre tilleggstariffer er innarbeidet i anslagene, herunder ingen bilaterale tolløkninger mellom EU og USA (utenom den generelle på stål og aluminium).

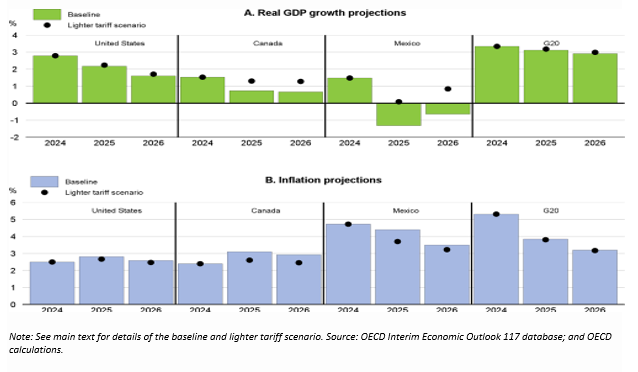

I USA, Canada og Mexico anslås veksten å avta etter hvert som økninger i tollsatser trer i kraft. De negative virkningene anslås å være spesielt alvorlige i Canada og Mexico, gitt større handelsåpenhet, viktigheten av det bilaterale handelsforholdet til USA og antakelsen om at de vil reagere fullt ut på økninger i USAs bilaterale tollsatser.

BNP-veksten i USA anslås å avta fra 2,8 % i 2024 til 2,2 % i 2025 og 1,6 % i 2026, med vekst i Canada anslått å avta fra 1,5 % i 2024 til 0,7 % i 2025 og 0,7 % i 2026 (figur 2, panel A). Mexico anslås å oppleve en resesjon, med en nedgang i produksjonen på 1,3 % i 2025 og 0,6 % i 2026.

BNP-veksten vil være sterkere i alle tre økonomiene i alternativt scenario med lavere toll, hvor f.eks. det nåværende amerikanske unntaket fra høyere toll for vareimport fra Canada og Mexico som er i samsvar med USMCA, forlenges utover begynnelsen av april 2025. I tilfelle disse unntakene opprettholdes gjennom hele prognoseperioden, og at Canada og Mexico justerer sine gjengjeldelsestoller tilsvarende, anslås veksten i Canada å være 1,3 % i både 2025 og 2026 med vekst i Mexico anslått til å være 0,1 % i 2025 og 0,8 % i 2026 (figur 2, panel A). Veksten i USA under denne forutsetningen vil være marginalt sterkere i 2026 på 1,7 %.

Figure 2 Growth is projected to be stronger and inflation lower in a scenario with fewer tariff increases.

Europeiske økonomier vil oppleve mindre direkte økonomiske effekter av tolltiltakene som er innarbeidet i referanseanslagene, men økt politisk og geopolitisk usikkerhet vil trolig likevel dempe den økonomiske aktiviteten. Veksten i euroområdet anslås å øke fra 0,7 % i 2024 til 1,0 % i 2025 og 1,2 % i 2026, med vekst i Storbritannia anslått til 1,4 % i 2025 og 1,2 % i 2026. Veksten i både Korea og Australia anslås å holde seg oppe, men å bli svakere enn tidligere ventet.

Europeiske økonomier vil oppleve mindre direkte økonomiske effekter av tolltiltakene som er innarbeidet i referanseanslagene, men økt politisk og geopolitisk usikkerhet vil trolig likevel dempe den økonomiske aktiviteten. Veksten i euroområdet anslås å øke fra 0,7 % i 2024 til 1,0 % i 2025 og 1,2 % i 2026, med vekst i Storbritannia anslått til 1,4 % i 2025 og 1,2 % i 2026. Veksten i både Korea og Australia anslås å holde seg oppe, men å bli svakere enn tidligere ventet.

Veksten i G20-fremvoksende økonomier anslås generelt å avta. Den kinesiske økonomien forventes å vokse med 4,8 % i 2025 før den avtar til 4,4 % i 2026. Nedgangen anslås å være mindre uttalt i India og Indonesia. Begge land opplever en viss eksportvekst, ettersom de antas å tiltrekke seg ny virksomhet som blir omdirigert fra de eksportlandene som står overfor større tolløkninger.

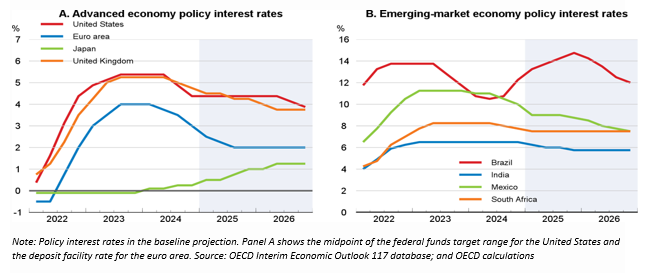

Anslått inflasjon er generelt høyere enn tidligere, som følge av inflasjonseffekten av tolløkninger (figur 1, panel B). Den samlede inflasjonen i G20 anslås nå å falle fra 5,3 % i 2024, til 3,8 % i 2025 og 3,2 % i 2026. Forutsatt at inflasjonsforventningene holder seg godt forankret, og handelsspenningene ikke tiltar ytterligere, forventer OECD at rentenedsettelsene fortsette i økonomier der inflasjonen anslås å avta. I euroområdet anslås styringsrentene å falle til 2 % innen siste halvdel av 2025 (figur 3 panel A). Styringsrentene anslås derimot å holde seg uendret i USA til langt inn i 2026 i referanseanslaget med inflasjonen anslått å holde seg over målet.

Figure 3 Policy interest rates are projected to ease only gradually

Inflasjonen vil være lavere i Mexico, så vel som i Canada og USA, i det lettere tollscenariet der det nåværende unntaket fra høyere tollsatser for vareimport i samsvar med USMCA forlenges. I dette tilfellet anslås den samlede inflasjonen å være 3,7 % i 2025 og 3,2 % i 2026 i Mexico, 2,6 % i 2025 og 2,5 % i 2026 i Canada og 2,7 % i 2025 og 2,5 % i 2026 i USA (figur 2, panel B). Disse endringene gjenspeiles også i noe lavere rentebaner i dette scenarioet i alle de tre landene.

OECDs anbefalinger

OECD anbefaler sentralbankene å være årvåkne gitt økt usikkerhet og potensialet for at høyere kostnader ved handel kan bidra til å øke lønns- og prispresset. Forutsatt at inflasjonsforventningene holder seg godt forankret og handelsspenningene ikke tiltar seg ytterligere, bør styringsrenten fortsette å settes ned i økonomier der den underliggende inflasjonen er forventet å avta eller holde seg lav.

Finanspolitisk disiplin er nødvendig for å sikre bærekraftig gjeld i offentlig sektor, opprettholde myndighetenes evne til å reagere på fremtidige sjokk og kunne møte nåværende og fremtidig utgiftspress.

Økende proteksjonisme, geopolitisk usikkerhet og svake vekstutsikter bidrar til å forsterke behovet for ambisiøse strukturpolitiske reformer som sikrer sunne hjemmemarkeder. Disse inkluderer regulatoriske reformer som oppmuntrer til konkurranse, for eksempel ved å eliminere for store regulatoriske byrder for inntreden av bedrifter.

Land må finne måter å løse sine utfordringer på sammen, innenfor det globale handelssystemet. Levestandarden vil påvirkes positivt av å koble slike tiltak med innsats for å styrke internasjonale forsyningskjeder, sammen med reformer som fremmer dynamiske produkt- og arbeidsmarkeder og politikk for økt kompetanse.

Raskere spredning av kunstig intelligens kan også gi betydelige produktivitetsgevinster. Myndigheter kan hjelpe ved å sikre digital infrastruktur med høy hastighet, opprettholde åpne og konkurransedyktige markeder og gi arbeidstakere muligheter til å forbedre sine ferdigheter.