Av Erik Vassnes

OECD la 25. september frem OECD-Economic Outlook– Turning the Corner, med oppdaterte anslag for den økonomiske utviklingen i verden og G20-landene.

Den siste tids utvikling

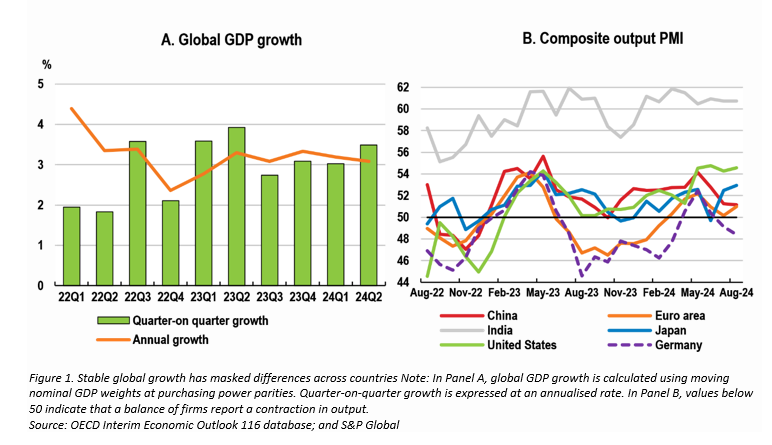

Den globale økonomien var solid i første halvdel av 2024, med en estimert årlig vekst på 3,2 % (figur 1). Veksten i USA styrket seg i andre kvartal 2024. BNP-veksten var også relativt god i flere andre avanserte økonomier, blant annet Canada, Spania og Storbritannia. I Japan tok veksten seg kraftig opp i andre kvartal etter å ha falt i første kvartal. Likevel har det vært mindre gunstig utvikling i den senere tid i enkelte andre avanserte økonomier, spesielt Tyskland. Veksten har også være ulik i fremvoksende økonomier. Innenlandsk etterspørsel har holdt aktiviteten oppe i Brasil, India og Indonesia, men har avtatt i Mexico hvor tjenestesektoren har mistet fart. I Kina har veksten i industriproduksjonen blitt understøttet av styrket eksport, men forbrukernes etterspørsel er fortsatt beskjeden og en langvarig korreksjon i eiendomssektoren pågår.

Figure 1. Stable global growth has masked differences across countries

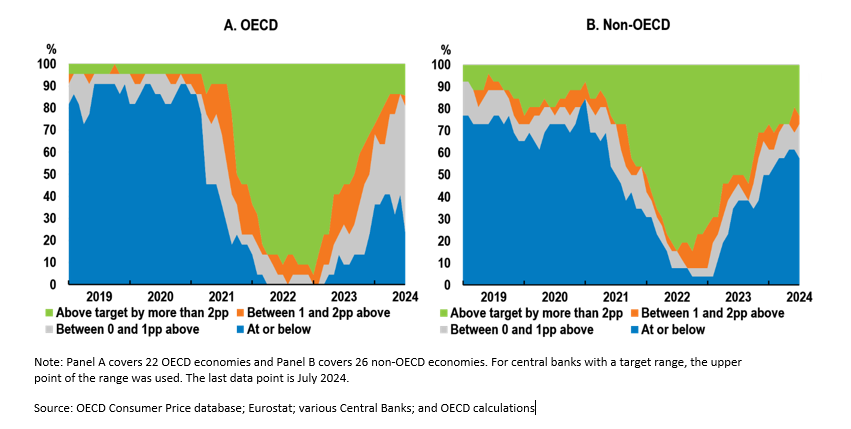

Inflasjonen fortsetter å avta gradvis. Konsumprisveksten har fortsatt å falle i år i de fleste land, blant annet som følge av ytterligere nedgang i prisveksten på matvarer og lav, eller negativ, energi- og vareprisvekst. Inflasjonen er nå nær sentralbankenes mål i en økende andel av landene (figur 2). Prisveksten på tjenester viser seg fortsatt å være spesielt seiglivet og har avtatt sakte.

Figure 2. Inflation is increasingly moving back towards target - Differences between current inflation and the inflation target, % of countries.er cent, year-on-year

Om anslag fremover

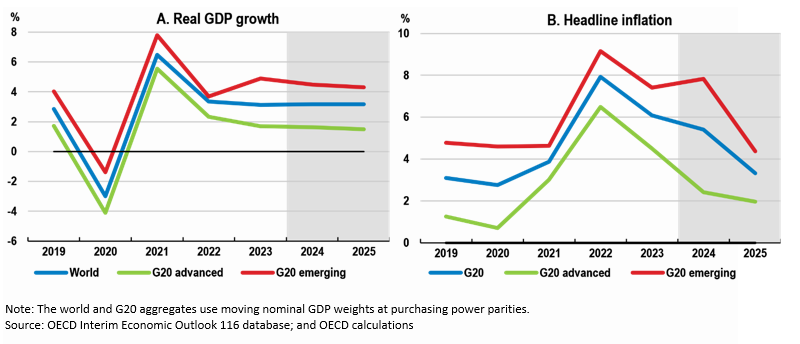

Veksten internasjonalt ventes å stabilisere seg i prognoseperioden på 3,2 prosent både i 2024 og 2025, i tråd med gjennomsnittstakten observert gjennom første halvår i år (figur 3, panel A). Inflasjonen forventes å avta ytterligere. Virkningene av pengepolitiske innstramminger på veksten i de avanserte økonomiene har begynt å avta, og ytterligere lettelser i pengepolitikken vil støtte rentesensitive utgifter i 2025.

Figure 3. G20 economies are projected to have moderate growth and easing inflation Per cent, year-on-year.

I USA og Canada forventes den økonomiske veksten å avta i løpet av de kommende kvartalene fra det solide tempoet i første halvdel av 2024. På årsbasis anslås reell BNP-vekst å være 2,6 % i 2024 og 1,6 % i 2025 i USA og 1,1 % og 1,8 % i Canada. Europa vil også dra nytte av rentereduksjoner og ytterligere oppgang i reallønninger, med en vekst i euroområdet anslått til 0,7 prosent i 2024 og 1,3 prosent i 2025, mens den britiske økonomien anslås å vokse med 1,1 prosent i 2024 og 1,2 prosent i 2025. I Japan forventes sterke reallønnsøkninger å oppveie virkningen av strammere makroøkonomisk politikk, med en produksjonsvekst på 1,4 % i 2025.

Den økonomiske veksten i fremvoksende G20-økonomier forventes å holde seg stabil samlet sett, men varierende mellom land. I Kina forventes veksten gjennom andre halvdel av 2024 å bli understøttet av økte offentlige utgifter. Den langvarige korreksjonen i eiendomssektoren forventes å fortsette, og utilstrekkelige sosiale sikkerhetsnett og svak forbrukertillit vil begrense veksten i privat forbruk. BNP-veksten her anslås å bli 4,9 % i 2024 og 4,5 % i 2025. Solid innenlandsk etterspørselsvekst anslås å fortsette i India og Indonesia de neste to årene. I India anslås BNP-veksten til 6,7 % i regnskapsåret 2024-25 og 6,8 % i regnskapsåret 2025-26, mens Indonesia anslås å vokse med 5,1 % i 2024 og 5,2 % i 2025.

Den samlede konsumprisveksten for G20 anslås å avta markert, godt hjulpet av lavere råvarepriser og avtagende prisvekst på tjenester etter hvert som presset på arbeidskostnadene avtar (figur 3, panel B). Den samlede inflasjonen i G20 anslås å falle fra 6,1 % i 2023, til 5,4 % i 2024 og 3,3 % i 2025. Kjerneinflasjonen i G20-landene forventes å avta og være i tråd med sentralbankens mål i de fleste G20-land innen utgangen av neste år, og falle fra 4,2 % i 2023 til 2,7 % i 2024 og 2,1 % i 2025.

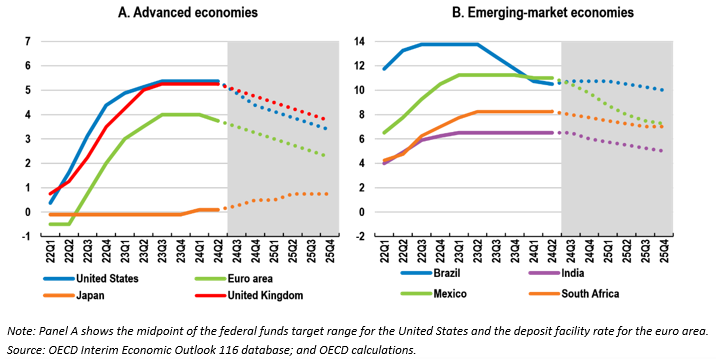

OECD forventer at fallende inflasjon vil føre til gradvis lavere sentralbankrenter (figur 4). I USA og euroområdet anslås det at styringsrentene vil falle med henholdsvis ytterligere 1 ½ og 1 ¼ prosentpoeng innen utgangen av 2025, slik at rentene vil falle mot nøytrale nivåer. I Japan er derimot ytterligere milde økninger i styringsrentene berettiget, forutsatt at inflasjonen legger seg på 2 % som anslått.

Figure 4. Policy interest rates are projected to decline gradually. Policy interest rates, per cent

OECD viser til at de økonomiske utsiktene ser forholdsvis gode ut, men det gjenstår betydelig nedsiderisiko, som gjenspeiler usikkerheten knyttet til de pågående geopolitiske konflikter, om takten i inflasjonen vil avta og den langvarige virkningen av fortsatt høye realrenter.

OECDs anbefalinger

OECD viser til at det er rom for å senke styringsrenten, men pengepolitikken bør være forsiktig. Etter hvert som inflasjonen går ned og presset i arbeidsmarkedet avtar, bør rentereduksjonene fortsette, selv om tidspunktet og omfanget må forbli dataavhengige og vurderes nøye for å sikre at det underliggende inflasjonspresset blir varig begrenset.

Regjeringer står overfor betydelige finanspolitiske utfordringer fra høyere gjeld og ekstra utgiftspress som følge av aldrende befolkninger, tiltak for å redusere og tilpasse seg klimaendringer, planer om å øke forsvarsutgiftene og behovet for å finansiere nye reformer. I mange land øker gjeldsbetjeningskostnadene også etter hvert som gjeld med lav rente forfaller og erstattes av ny utstedelse av gjeld til høyere rente. Det er derfor behov for sterkere innsats for å begrense utgiftene og øke inntektene.

Med beskjedne vekstutsikter fremover er det behov for strukturpolitiske reformer i alle land for å styrke grunnlaget for bærekraftig økonomisk vekst. Spesielt kreves åpne markeder med sunn konkurranse for å oppnå produktivitetsvekst og investeringer. De nylig oppdaterte indikatorene for produktmarkedsregulering i OECD understreker at reformtakten generelt har vært lav de siste årene. De potensielle gevinstene ved brede produktmarkedsreformer er betydelige. OECD-estimater antyder at reformer i avanserte økonomier som lukker gapet mellom deres regelverk og gjennomsnittet av de 5 beste OECD-landene, vil øke BNP per innbygger med over 1 % etter ti år og fortsette å styrke seg deretter. Gevinstene av slike reformer anslås å være enda større i mange fremvoksende markedsøkonomier.