I møte med inflasjon og lav vekst

OECD la 19. september frem OECD Interim Economic Outlook – Confronting Inflation and Low Growth, med oppdaterte anslag for den økonomiske utviklingen.

Etter en sterkere start på 2023 enn ventet, godt hjulpet av lavere energipriser og gjenåpning av Kina, forventes den globale veksten å være lav. Virkningen av strammere pengepolitikk blir stadig mer synlig, bedrifts- og forbrukertilliten har snudd, og oppgangen i Kina har avtatt.

Den globale BNP-veksten anslås å holde seg under trend i 2023 og 2024, på henholdsvis 3 % og 2,7 %, holdt tilbake av den økonomiske politikken som trengs for å tøyle inflasjonen. Den årlige BNP-veksten i USA forventes å avta fra 2,2 % i år til 1,3 % i 2024, som strammere økonomiske forhold modererer etterspørselspresset. I euroområdet anslås veksten å avta til 0,6 % i 2023, og øke til 1,1 % i 2024. Veksten i Kina ventes å bli holdt tilbake av lav innenlandsk etterspørsel og strukturelle spenninger i eiendomsmarkedene, og avtar til 5,1 % i 2023 og 4,6 % i 2024.

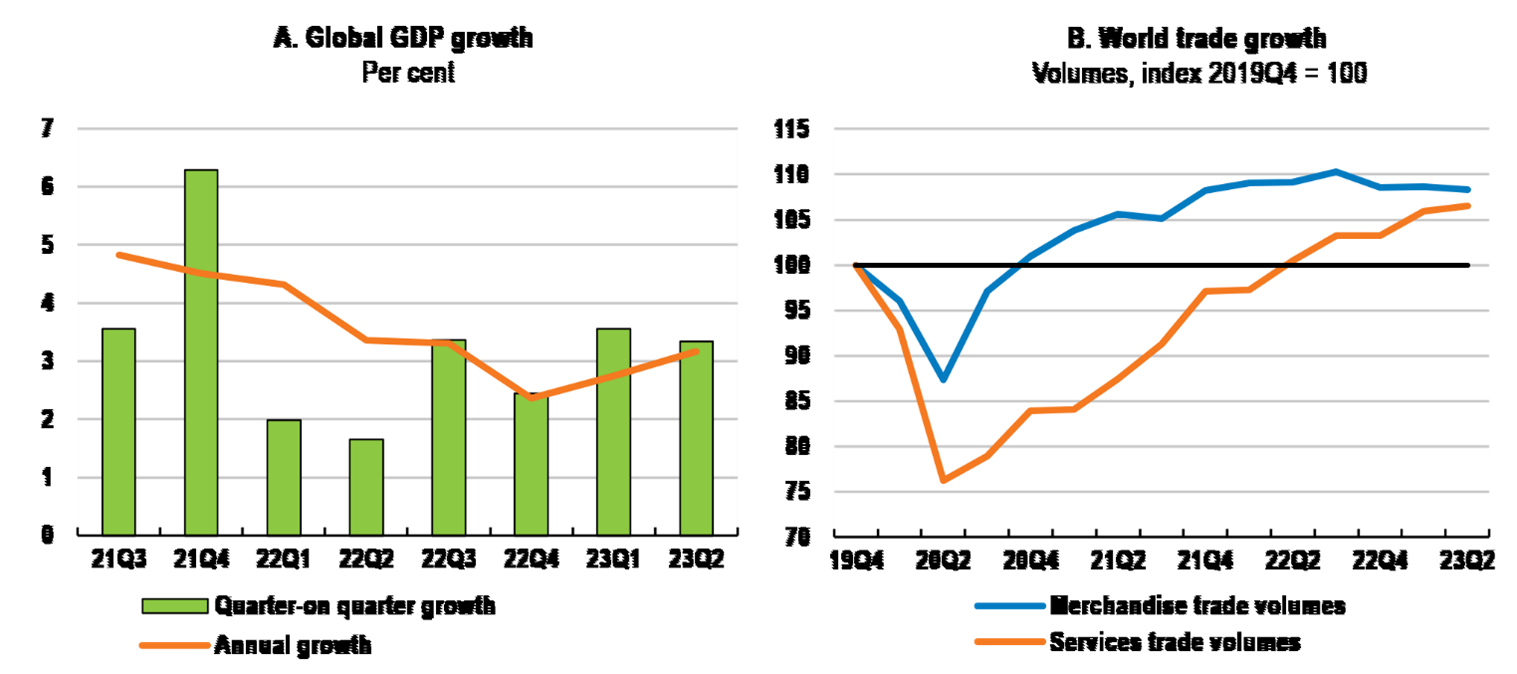

Globalt BNP var 3,2 % høyere i første halvår 2023 enn i andre halvår 2022 (figur 1, panel A), noe sterkere enn forventet for noen måneder siden. Veksten var forholdsvis robust i USA og Japan, men svak i det meste av Europa, særlig Tyskland. Blant G20-økonomiene i fremvoksende markeder har overraskelsene stort sett vært positive så langt i år, spesielt i Brasil, India og Sør-Afrika. Veksten i Kina har imidlertid mistet momentum, bl.a. som følge av at den første impulsen fra gjenåpningen har avtatt og strukturelle problemer i eiendomssektoren fortsetter å tynge innenlandsk etterspørsel.

I motsetning til den globale produksjonen har handelsvolumene steget saktere enn forventet i første halvår (figur 1, panel B). Handelsvolumene for varer har vært svakt, særlig i de store industrilandene. Tjenestehandelen har holdt seg bedre, godt hjulpet av at reiselivet fortsetter å komme tilbake fra det bratte fallet i den tidlige delen av COVID-19-pandemien.

Figure 1. GDP growth has picked up, but trade growth remains weak

Note: Panel A: GDP growth using moving nominal GDP weights at purchasing power parities (PPPs). Quarter-on-quarter growth is expressed at an annualised rate. Panel B: global trade is computed as the average of exports and imports. All figures are expressed in volume terms and aggregated at USD market exchange rates. Source: OECD Interim Economic Outlook 114 database; and OECD calculations.

Note: Panel A: GDP growth using moving nominal GDP weights at purchasing power parities (PPPs). Quarter-on-quarter growth is expressed at an annualised rate. Panel B: global trade is computed as the average of exports and imports. All figures are expressed in volume terms and aggregated at USD market exchange rates. Source: OECD Interim Economic Outlook 114 database; and OECD calculations.

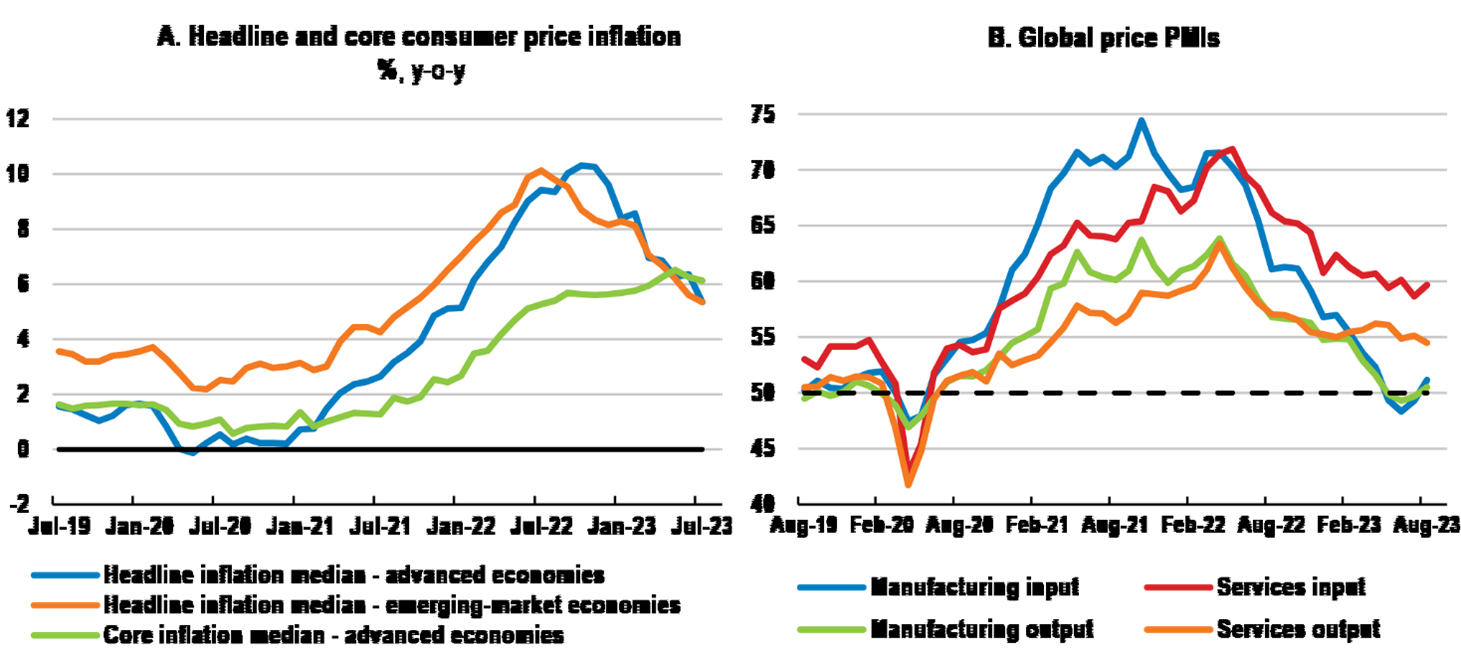

Prisveksten på varer avtar jevnt og trutt, mens prisveksten på tjenester holder seg oppe, se (figur 2, panel B). Kjerneinflasjonen (utenom energi og mat) har også begynt å avta, men mer moderat tempo, og i flere land har det ennå ikke snudd (figur 2, panel A).

Figure 2. Headline inflation is easing but core and services price inflation are persistent

Note: Panel A: based on 33 advanced economies and 16 emerging-market economies. Core inflation excludes food and energy. Source: OECD Interim Economic Outlook 114 database; S&P Global; and OECD calculations.

Inflasjonen anslås å avta gradvis gjennom 2023 og 2024, men holde seg over sentralbankenes mål i de fleste økonomier. Inflasjonen i G20-økonomiene forventes å avta til 6% i 2023 og 4,8 % i 2024, med kjerneinflasjon i G20-industrilandene reduseres fra 4,3 % i år til 2,8 % i 2024.

Nye signaler kan øke usikkerheten og dempe veksten

Sysselsettingen er tilbake på et høyere nivå enn før pandemien (Employment Outlook 2023), og arbeidsmarkedet er generelt stramt. I de utviklede økonomier er det enkelte tegn til at presset letter. Antallet ledige stillinger per arbeidsledig faller fra et historisk høyt nivå, og jobbveksten bremser opp.

Korttidsindikatorer blant de største økonomiene gir et blandet bilde, men samlet kan de tyde på et tap av momentum i annet halvår 2023. Svakere vekst er mest markert i enkelte spørreundersøkelser blant bedrifter om omsetning og nye ordrer, som Purchasing Manager Indikatorer (PMI), hvor resultatene er på nivå som normalt er konsistente med stagnasjon og kontraksjon.

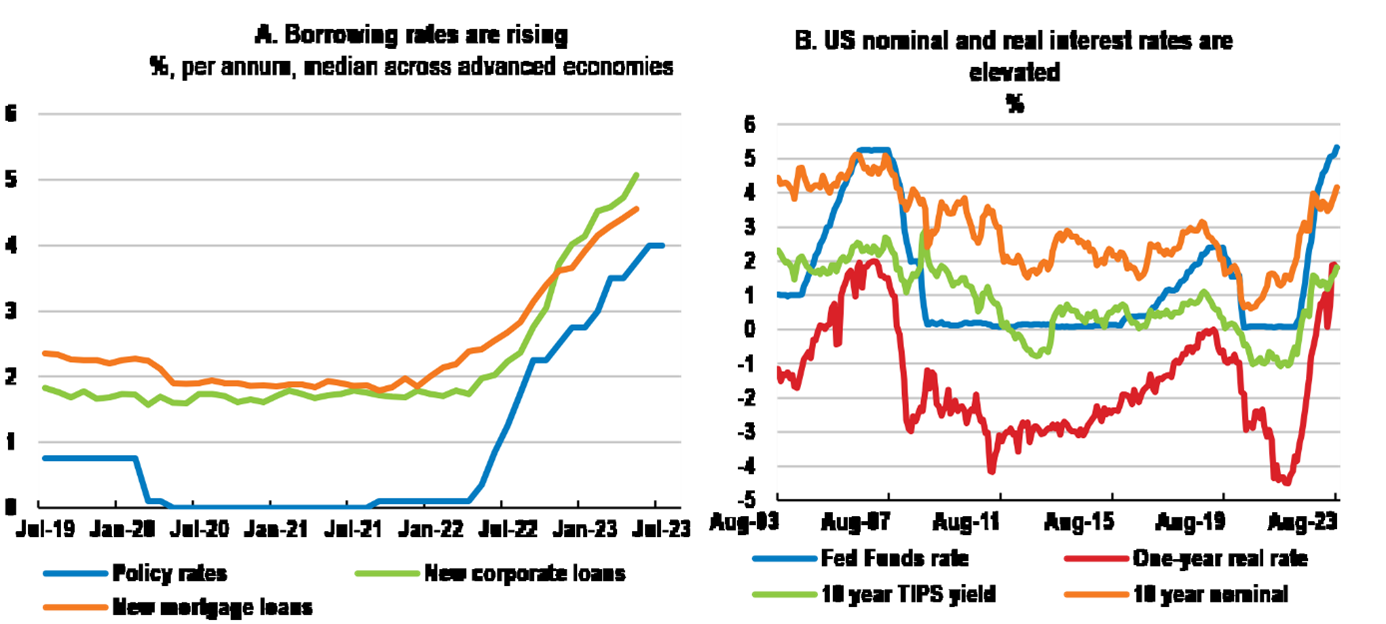

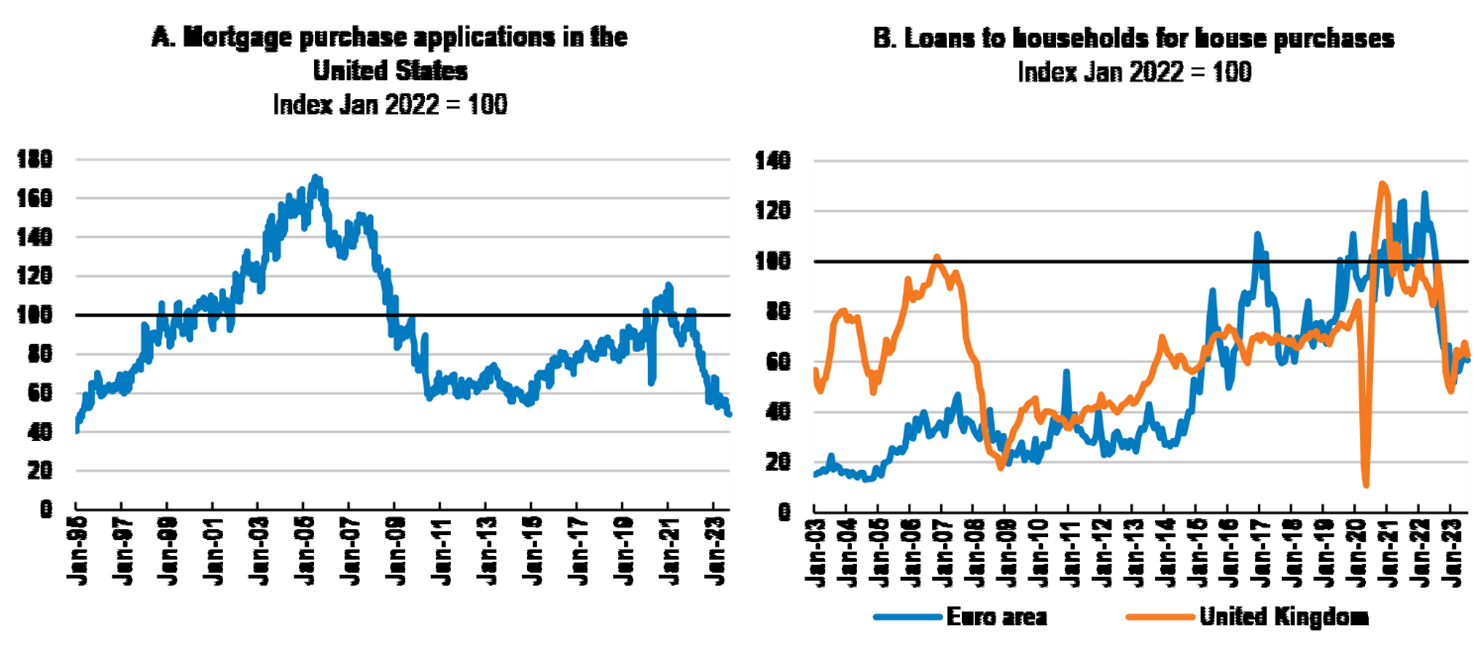

En viktig faktor bak utviklingen er den betydelige renteøkningen i de fleste store økonomier siden tidlig i 2022. Finansielle forhold er strammet inn gjennom høyere pris og strammere betingelser for kreditt til husholdninger og bedrifter, og veksten i aktivapriser er redusert eller blitt negative. Fremoverskuende realrenter er blitt positive i de fleste økonomier, unntatt Japan, noe som oppmuntrer til sparing og gjør investeringer dyrere. I USA er realrenten på sitt høyeste nivå siden før finanskrisen (Figur 3 panel B). Bankutlån er kraftig redusert i euroområdet særlig til husholdninger. Boligpriser har falt vesentlig fra toppen i noen G20-land og boliginvesteringene har falt mye, bl.a. i USA og Canada. OECD påpeker at det jevnt over blant store, utviklede økonomier er en risiko for at fallende boligpriser kan dempe forbruket vesentlig eller utløse en bølge av misligholdte boliglån, selv om dette hittil ikke har materialisert seg. Samtidig har de fleste land sett en kraftig nedgang i transaksjonsvolum og utlån til boligkjøp, jf. Figur 4, som kan bære bud om ytterligere svakheter i boligmarkedet. OECD peker på at i euroområdet, Storbritannia og USA er disse nedgangene sammenliknbare i prosent med de som ble observert under den globale finanskrisen.

Figure 3 Financial conditions have tightened

Note: Panel A: The advanced countries included are Australia, Canada, Denmark, France, Germany, Italy, Japan, New Zealand, Norway, Spain, Sweden, Switzerland, United Kingdom and United States. Panel B: the one-year real rate is calculated using the one-year Treasury Bill rate and median household inflation expectations over the coming year from the University of Michigan Survey of Consumers. The 10-year TIPS yield denotes the market yield on inflation-indexed US Treasury securities at 10-year constant maturity. Source: ECB; US Federal Reserve; Bank of Canada; Reserve Bank of Australia; Reserve Bank of New Zealand; Bank of Japan; Japan Housing Finance Agency; Bank of England; Swiss National Bank; Danmarks Nationalbank; Statistics Norway; Statistics Sweden; and OECD calculations.

Figure 4 Lending for house purchases has fallen sharply

Note: In Panel B, the data for the euro area corresponds to loans with an initial rate fixation of over ten years; and for the United Kingdom to gross mortgage lending by major lenders. Source: Mortgage Bankers Association; European Central Bank; Bank of England; and OECD calculations.

Fortsatt risiko

Risikoen heller mot nedsiden. Det er usikkerhet om hvor raskt og sterkt pengepolitikken virker og hvor varig inflasjonen vil være. OECD påpeker at kalibrering av pengepolitikken alltid er vanskelig, men at faktorer som har utløst inflasjonen denne gangen, nemlig eksepsjonelle hendelser som pandemien og krigen i Ukraina, gjør dette ekstra krevende. Om inflasjonen blir mer varig, vil det kreve ytterligere innstramminger i pengepolitikken som kan avsløre nye finansielle sårbarheter.

Signaler om lavere økonomisk aktivitet i Kina er en bekymring gitt landets betydning for global vekst, handel og finansielle markeder. Høy gjeld og en svak eiendomssektor er utfordringer. En kraftigere oppbremsing enn ventet i Kina er en risiko som vil kunne ramme produksjonsveksten og råvarepriser globalt.

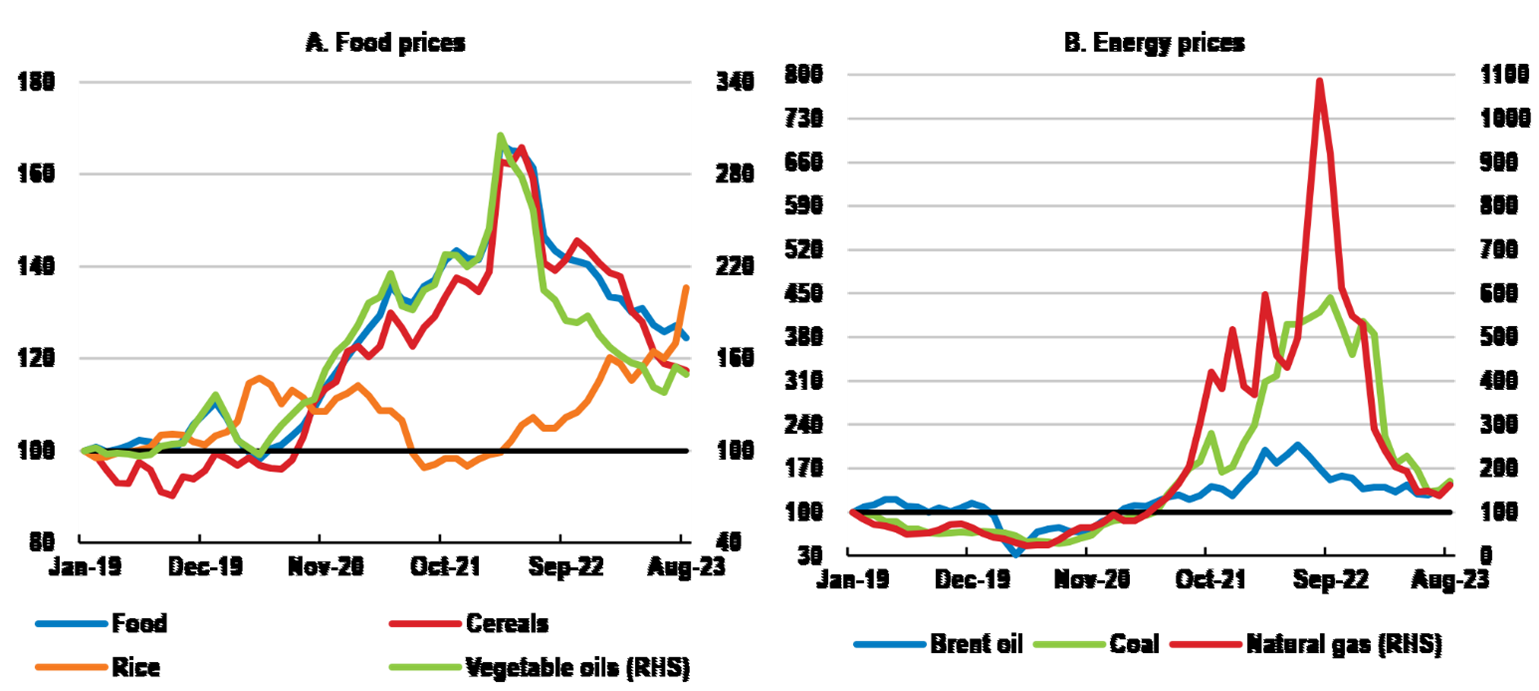

En relatert risiko er at ugunstige tilbudssjokk i globale råvaremarkeder kan komme tilbake. Mat- og energipriser veier tungt i konsumprisindeksene i mange land. Energiprisene er langt unna toppene i 2022 i kjølvannet av Russlands invasjon av Ukraina, men energimarkedene er fortsatt stramme, og potensialet for forstyrrelser i olje-, kull- og gassmarkedene er fortsatt betydelig (figur 5). Ny økning i energiprisene vil gi ny giv til inflasjonen og skade veksten i råvareimporterende økonomier.

Figure 5 Further disruptions in energy and food markets remain a risk

Note: Coal refers to the HWWI coal price and natural gas corresponds to the Dutch Transfer Title Facility. Source: Food and Agriculture Organisation; Refinitiv; and OECD calculations.

OECDs anbefalinger

Pengepolitikken må forbli restriktiv inntil det er klare tegn til at det underliggende inflasjonspresset har varig avtatt. Styringsrentene ser ut til å være på eller nær toppen i de fleste økonomier, inkludert USA og euroområdet.

Offentlig sektors gjeld har kommet opp på et høyt nivå, og sammen med økte renter gir det høye lånekostnader for mange land. Landene står overfor økende finanspolitisk press fra økende gjeldsbyrder og ytterligere utgifter til aldrende befolkninger, klimaomstilling og forsvar. Styrket kortsiktig innsats for å gjenvinne finanspolitisk handlingsrom og troverdige finanspolitiske planer på mellomlang sikt synes nødvendig.

Strukturpolitikken må fornyes for å bedre vekstutsiktene. Reduserte barrierer i arbeids- og produktmarkedene og styrking av kompetansen vil bidra til å øke investeringer, produktivitet og yrkesdeltakelse, og gjøre veksten mer inkluderende.

En viktig prioritet er å revitalisere global handel, som er en viktig kilde til langsiktig velstand for både avanserte og fremvoksende økonomier. Bekymringer om økonomisk sikkerhet bør ikke være til hinder for at en reduserer handelsbarrierer, særlig i tjenesteytende sektorer.

Styrket internasjonalt samarbeid er nødvendig for å sikre bedre koordinering og raskere fremdrift i arbeidet for å redusere klimagassutslipp.