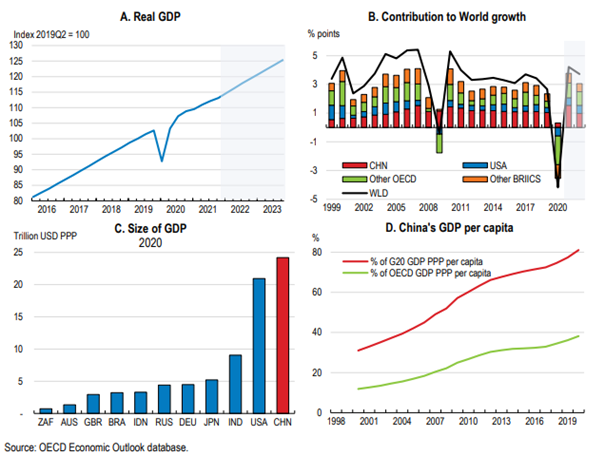

Selv om kinesisk økonomi ble hardt rammet av virusutbruddet i første kvartal 2020, bidro omfattende testing, sporing og isolering og strenge ikke-sanitære tiltak til å få kontroll på pandemien. Som en følge av de tøffe smitteverntiltakene og effektive makroøkonomiske stimulanser, tok aktiviteten seg kraftig opp igjen i andre kvartal 2020. Sterk vekst i investeringer og eksport bidro til å løfte BNP med 8,1 pst. i 2021 og aktiviteten er nå tilbake på banen før utbruddet, se figur 1A. OECD anslår at veksten vil avta til 5,1 pst. i 2022 og 2023. Til tross for noe lavere vekst fremover, vil den sannsynligvis være sterkere enn i mange andre land, og Kinas bidrag til global vekst vil forbli høy, se figur 1B.

Figure 1. China’s convergence has been restored after a disruption caused by COVID-19

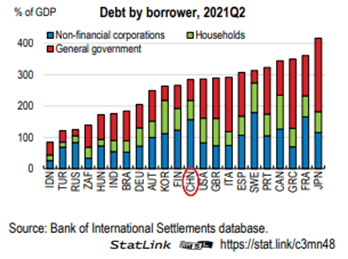

Samtidig har ubalansene i kinesisk økonomi økt. Oppgangen, som har blitt drevet av økte investeringer, har ført til feilallokering av kapital og fallende avkasting. Deler av investeringsoppgangen er blitt finansiert av høyere låneopptak, drevet av rentetilskudd og implisitte garantier for statlige selskaper (SOE) og andre offentlige foretak. Selv om den finansielle stabiliteten har blitt styrket den senere tiden bidrar høy gjeld i bedriftene, mulige bobler i eiendomsmarkedet, overdreven risikotaking av små banker og andre finansinstitusjoner og en stadig voksende og mer konsentrert husholdningsgjeld til at finansiell risiko bygger seg opp, se figur 2. Samlet offisiell gjeld i statseide selskaper er på rundt 150 pst. av BNP. Rapporten anbefaler bl.a. strengere regulering, mer åpenhet om mulige risikofaktorer og større likebehandling, særlig av de statseide selskapene ved at implisitte garantier gradvis fases ut.

Figure 2. Corporate debt is high

Den investeringstunge gjeninnhentingen avbrøt den pågående rebalanseringen av kinesisk økonomi i retning av en mer forbruksdrevet vekstmodell, og tilbakeslaget mot turistrelaterte næringer satte også en stopper for utviklingen i retning av en økonomi mer dominert av tjenester. Finansnæringen og etterspørselen etter informasjonsteknologi har hatt et oppsving, men disse næringene er ikke like viktige for sysselsetting som detaljhandel eller hotell og restaurant. I tillegg ble den pågående urbaniseringen, som også er vekstfremmende, reversert da mange arbeidsmigranter som mistet jobbene sine dro tilbake til hjembyene. På lengre sikt står Kina overfor en aldrende befolkning. For å gjøre fremtidig vekst mer inkluderende og motstandsdyktig, anbefaler rapporten bl.a. reformer for å øke konkurransen innad i landet for eksempel ved å bygge ned forskjeller i reguleringen mellom regioner, fase ut fordelene til SOE-er og administrative monopoler, samt å åpne økonomien ytterligere opp mot utlandet. Økt innsamling og deling av data innenfor økonomi generelt og SOE-er spesielt, samt på helseområdet vil bidra til mer åpenhet og bedre analyser.

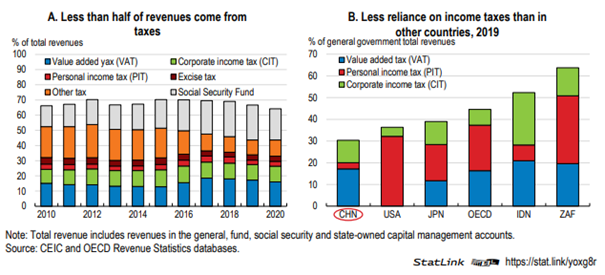

Kina har klart å utrydde ekstrem fattigdom, men det er fortsatt behov for å bedre sysselsettingsmulighetene og øke inntektene. I tillegg er inntektsulikheten stor og tilgangen på offentlig tjenester av høy kvalitet ujevnt fordelt. Skatt utgjør en liten og fallende del av statens inntekter og provenyet fra inntektsskatt er spesielt lavt, se figur 3. For å gjøre økonomien mer inkluderende anbefales det bl.a. å utvide retten til arbeidsledighetstrygd og pensjon, samt mulighetene for å få tilbakebetalt helserelaterte utgifter. I tillegg foreslås det å gjøre pensjonssystemet mer omfordelende, samtidig som pensjonsalder knyttes til forventet levealder. Reformer av skattesystemet, bl.a. gjennom å utvide grunnlaget i inntektsskatten og fjerne fradrag, og større utbytte fra SOE-er vil kunne bidra til økt effektivitet og høyere inntekter. Innføring av eiendomsskatt og arveavgift kan redusere formuesulikhet.

Figure 3. Taxes represent a small and falling share of government revenues

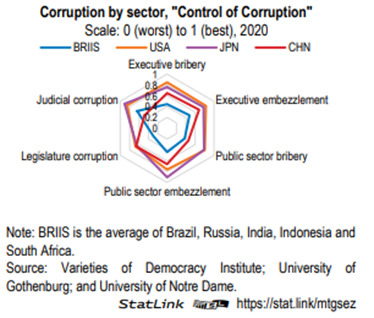

Korrupsjon fører til effektivitetstap i fordelingen av ressurser og til omfordeling av inntekt fra fattige til relativt rike personer, og er anerkjent som en hindring for vekst og inkludering i Kina. For å få bukt med den omfattende korrupsjonen, særlig underslag av offentlige midler, anbefaler rapporten mer åpenhet og ansvarlighet og mindre konsentrasjon av makt hos ledere, se figur 4.

Figure 4. Corruption is widespread

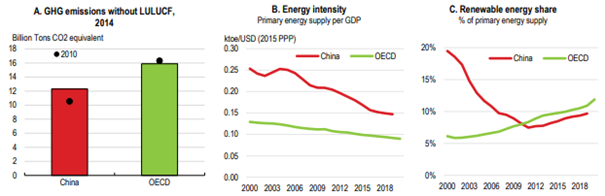

Pandemien stanset flere pågående prosesser med å vri økonomien i en mer bærekraftig retning. Før virusutbruddet var både energiintensiteten avtakende og fornybarproduksjonen økende, se figur 5. Samtidig øker samlede utslipp av klimagasser. Selv om det er oppmuntrende at Kina har forpliktet seg til nå nettonullutslipp i 2060, kan de gjøre mer. Rapporten anbefaler å få fart på energiomleggingen bl.a. ved å betydelig redusere byggingen av kullkraftverk i tråd med klimaforpliktelsene og øke bruken av miljøavgifter spesielt på fossilt drivstoff. Dette kan bidra til også å redusere lokal luftforurensing, et stort problem i store deler av Kina. For å få fart på produksjonen av fornybar energi må produsenter få tilgang til nettet.

Figure 5. Room remains for greening growth