Av Lea Wessel-Aas og Erik Vassnes

OECD la fram sin siste økonomiske landrapport om Sverige torsdag 5. juni 2025. Den ble presentert av OECDs sjeføkonom Álvaro Pereira.

Kapittel 1: An incipient recovery amidst persistent challenges

“Sweden is emerging from two years of economic stagnation. However, the incipient rebound faces risks from an insecure and swiftly changing international environment.”

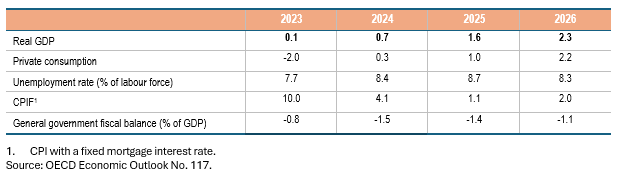

Etter to år med økonomisk stagnasjon er Sverige på vei inn i en forsiktig oppgang, med forventet BNP-vekst på 1,6 % i 2025 og 2,3 % i 2026 (Tabell 1). Sveriges økonomiske utfordringer henger tett sammen med høy husholdningsgjeld og boligmarkedet. I flere år bidro lave renter og gunstige lånebetingelser til kraftig vekst i boligprisene og økt gjeldsnivå blant husholdningene. Selv om husholdningene generelt har god tilbakebetalingsevne, har høyere boliglånskostnader kombinert med høyere inflasjon svekket disponibel inntekt og bidratt til redusert privat forbruk.

Stram pengepolitikk førte også til lavere boligpriser da etterspørsel etter boliglån og privat forbruk falt. Dette svekket også lønnsomheten for boligutviklere. Antallet nye boligprosjekter falt med 50 % i 2023 – det største fallet siden finanskrisen på 1990-tallet – og med ytterligere 18 % i 2024. Vedvarende vridninger i et avdempet boligmarkedet, til tross for et oppsving i priser, har ført til en lengre periode med økonomisk stagnasjon og tap av arbeidsplasser i byggesektoren. I 2024 falt inflasjonen under Riksbankens mål, med CPIF-inflasjon (faste renter) på 1,5 % i desember – femte måned på rad under 2 %-målet, hovedsakelig som følge av lavere energipriser. I starten av 2025 steg inflasjonen igjen og nådde 2,9 % i februar, før den falt tilbake til 2,3 % i mars og april. OECD anbefaler at riksbanken bør opprettholde styringsrenten på dagens nivå foreløpig, gitt den nylige oppgangen i inflasjonen over målet på 2 % til tross for svak innenlandsk etterspørsel. Den bør imidlertid være fleksibel og justere retningslinjene basert på innkommende data.

Press på langsiktige utgifter krever bedre finanspolitisk målretting og styrket budsjettkontroll. Regjeringen har foreslått å myke opp det nåværende målet om budsjettoverskudd til fordel for et mål om balanse over tid, noe som er i tråd med OECD-rapportens anbefalinger. Endringen gir større fleksibilitet, men forutsetter styrket budsjettkontroll for å unngå vedvarende underskudd og beholde buffere, spesielt med tanke på aldrende befolkning. Presset på utgiftssiden øker også som følge av nye forsvarsforpliktelser bl.a. at forsvarsbudsjettene skal trappes opp stiller enda høyere krav til budsjettstyring.

Flere skatte- og utgiftstiltak har begrenset effekt på økonomisk ulikhet og kan forbedres. OECD peker på at midlertidige kutt i drivstoffavgifter er regressive og gir liten lindring for økte levekostnader hos lavinntektsgrupper nå som energiprisene har falt. Den økonomiske gjeninnhentingen skjer i en usikker global kontekst preget av økte handelsbarrierer, geopolitisk spenning og lavere investeringsvilje internasjonalt, som kan dempe vekst og etterspørsel fra husholdninger og næringsliv. Sverige er en åpen økonomi med en eksportandel på 55 % av BNP. Den sterke integrasjon med globale markeder gjør økonomien sårbar for svekket internasjonal etterspørsel og dyrere importert. Tyskland, Norge og USA er Sveriges viktigste eksportmarkeder og tar imot hhv. 10,2 %, 9,7 % og 9,0 % av total eksport.

Table 1. Real GDP is set to recover in 2025 and 2026

Annual growth rates, %, unless specified

Kapittel 2: Strengthening climate resilience

Kapittel 2: Strengthening climate resilience

“The costs of a changing climate are increasing, while Sweden’s adaptation framework remains somewhat fragmented.”

Til tross for økende kostnader knyttet til ekstremvær og andre klimaendringer, er rammeverket for klimatilpasning fortsatt fragmentert i fravær av en nasjonal handlingsplan, og investeringene lave. Offentlig støtte er utilstrekkelig og ustabil, noe som gjør langtidsplanlegging vanskelig. Tiltakene som gjennomføres er ofte konsentrert rundt store offentlige prosjekter, mens mindre kommuner faller utenfor. Dette svekker motstandskraften mot tilpasninger, særlig i områder med begrensede ressurser og høy sårbarhet.

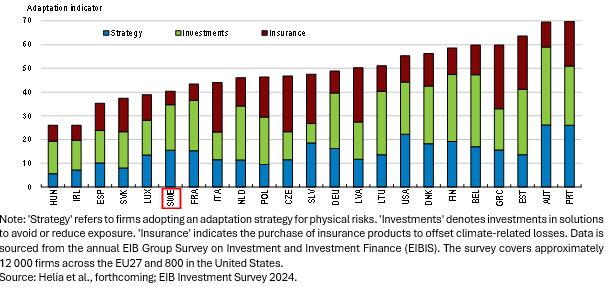

OECD peker på at Sverige ligger bak flere sammenlignbare OECD-land når det gjelder å mobilisere privat sektor til å bidra i arbeidet for klimatilpasning. Bruken av klimarelaterte forsikringer er lav, og få bedrifter har utviklet egne tilpasningsstrategier. Figur 2 viser at en relativt liten andel av svenske virksomheter investerer i klimatilpasning, som tyder på at kunnskap og økonomiske insentiver er utilstrekkelige.

For å gjøre samfunnet mer robust anbefaler OECD en tydeligere integrering av klimatilpasning i offentlig planlegging og finansiering. Dette innebærer blant annet krav om at klimarisiko må vurderes eksplisitt i kommunale arealplaner og byggesaker, samt at staten stiller strengere krav til rapportering og gjennomføring av klimatilpasningstiltak på lokalt nivå.

Avslutningsvis understreker OECD behovet for bedre samordning og et felles nasjonalt rammeverk. Et tydeligere nasjonalt ansvar, kombinert med økonomiske insentiver og teknisk støtte til kommunene, vil være avgjørende for at Sverige skal stå bedre rustet mot fremtidens klima.

Figure 2. Mobilising the private sector can boost climate adaptation

Indicator of private sector adaptation, 2024

Kapittel 3: Matching housing supply and demand

Kapittel 3: Matching housing supply and demand

“Slow spatial planning, tax support for home ownership and rent controls reduce the availability of affordable housing.”

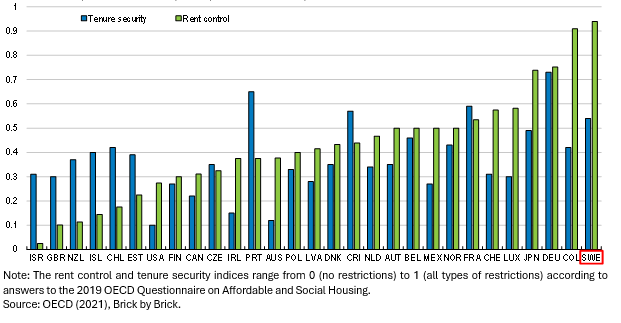

Tilgangen på rimelige boliger er en strukturell utfordring i Sverige, spesielt i pressområder som preges av høye boligpriser og et strengt regulert leiemarked. Sverige har de mest omfattende leiereguleringene i OECD, som har bidratt til betydelige skjevheter i boligmarkedet. Det et stort underskudd på rimelige utleieboliger, samtidig som nybygg ofte blir overpriset. Dermed klarer ikke systemet å møte behovene, spesielt for de med lavere inntekter.

Strenge leiereguleringer, som inkluderer regulering av leiepriser og krav til maksimal leie, er ment å beskytte leietakerne og gjøre boligene mer tilgjengelige for folk med lav inntekt. Men streng regulering har ført til ineffektiv ressursbruk i boligmarkedet og uønskede konsekvenser ved å forsterke bostedssegregering og sosial ulikhet. I tillegg bidrar dagens reguleringer til at de som har råd til å betale markedsleie, i stor grad blir ute av stand til å finne passende boliger. Samtidig blir det mindre incentiv for utbyggere å bygge når prisene er sterkt regulert. Dette øker presset på de tilgjengelige boligene, og fører til at folk blir værende i usikre eller utilstrekkelige boliger.

OECD peker på at det for å rette opp i denne ubalansen, er nødvendig med en reform av skatteregimet for eiendom, samt en gradvis utfasing av leiereguleringene. Samtidig vil en gradvis utfasing av leiereguleringen gjøre det lettere for private aktører å delta i boligbyggingen, og dermed skape et mer balansert og tilgjengelig boligmarked.

Figure 3. Sweden’s rent controls are the most stringent in the OECD

Index from 0 (least restrictive) to 1 (most restrictive)

Kapittel 4: Skills and jobs

Kapittel 4: Skills and jobs

“Adult skills are high and improving and few people have very weak skills, but vocational education is unpopular, the quality of tertiary degrees seems to have fallen and people with weak skills struggle to get jobs and feel socially and politically disaffected.”

Sverige har generelt et høyt ferdighetsnivå blant voksne, og arbeidsmarkedsdeltakelsen er blant de høyeste i OECD. Likevel er det fortsatt grupper i befolkningen, spesielt de med lav utdanning og enkelte innvandrergrupper, som står utenfor arbeidsmarkedet. Langtidsledighet og mangel på arbeidskraft har økt samtidig, som har skapt et større gap mellom tilgjengelige jobber og ferdighetene i befolkningen, selv om dette gapet fortsatt er på nivå med OECD-gjennomsnittet.

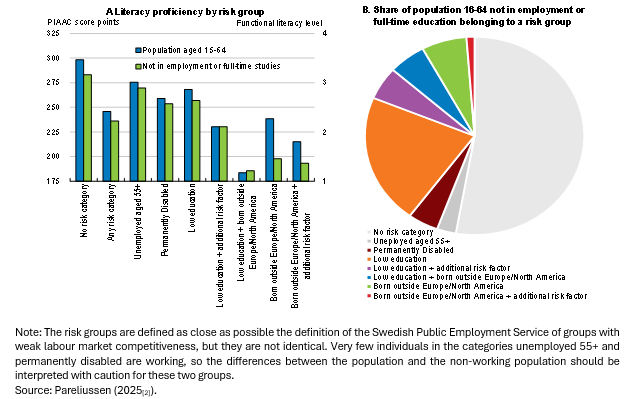

Figur 4. viser at personer med lav leseferdighet – som ofte har lav utdanning, mangler videregående opplæring, og har innvandrerbakgrunn – er spesielt utsatt for langvarig arbeidsledighet og inaktivitet. Denne gruppen har generelt svakere muligheter for å komme inn i arbeidsmarkedet eller forbli der på lang sikt. Dette understreker viktigheten av å målrette tiltak mot dem som har størst behov for oppkvalifisering og kompetanseheving.

Selv om det finnes effektive og kostnadseffektive tiltak for oppkvalifisering, benyttes de ofte for sent og når de ikke nødvendigvis dem som trenger dem mest. De som står lengst unna arbeidsmarkedet, og som trenger ekstra støtte for å øke sine ferdigheter, er ofte de siste som får tilgang til relevante programmer. OECD peker på at for å imøtekomme dette, bør Sverige vurdere å styrke sine aktive arbeidsmarkedstiltak, spesielt ved å prioritere oppkvalifisering for de som er i risikosonen for langtidsledighet. Dette kan gjøres ved å sørge for at opplæringstilbudene er bedre tilpasset de som trenger dem mest, og ved å redusere byråkratiske barrierer som hindrer folk i å dra nytte av tilgjengelige ressurser.

Figure 4. Groups at risk of long-term unemployment and inactivity have weak literacy skills on average

2023