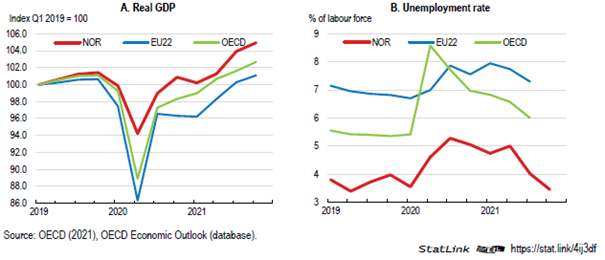

I landrapporten, som ble lagt frem 22. februar, peker OECD på at Norge har lykkes bedre enn mange andre land med å begrense spredningen av viruset og at det økonomiske tilbakeslaget har vært relativt moderat, se figur 1.

Figur 1. Norway’s pandemic output and employment losses have been comparatively small.

«Norges håndtering av korona-krisen har vært fornuftig. BNP per innbygger ligger fortsatt i det øvre sjiktet av OECD-landene. Likevel er det fremdeles utfordringer å løse» sier Mathias Cormann i pressemeldingen. «Lavere vekst i petroleumsfondet kombinert med aldring av befolkningen vil legge press på budsjettene, og veldig høye boligpriser utgjør en risiko for finansiell stabilitet. Det vil være viktig å begrense pris- og lønnsveksten og ta grep for å øke både sysselsetting og produktivitet.»

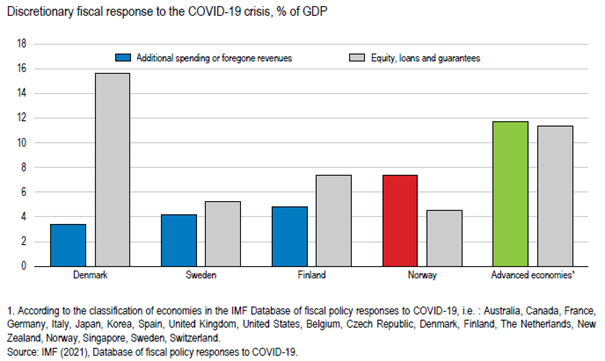

Omfattende penge- og finanspolitisk støtte har hjulpet husholdninger og bedrifter gjennom krisen. Styringsrenta ble satt ned til null, og i tillegg til de automatiske stabilisatorene har finanspolitikken bidratt med betydelig stimulanser gjennom ulike støtteordninger. Ifølge data fra IMF var riktignok den finanspolitiske støtten relativt sett lavere i Norge enn gjennomsnittet i andre avanserte økonomier, se figur 2. Særlig bruk av lån og garantier var mindre utbredt i Norge. Direktestøtten, målt ved økte utgifter og tapt proveny, var imidlertid høyere enn i andre nordiske land.

Figur 2. Norway’s package of fiscal support relied more on income support than on support through equity, loans and guarantees.

Som i andre land, har vaksinering vært nøkkelen til å kunne åpne opp økonomien igjen, selv om risikoen for nye utbrudd med påfølgende restriksjoner fremdeles er tilstede. Den økonomiske aktiviteten er allerede høyere og arbeidsmarkedet bedre enn før pandemien (se figur 1), og OECD venter at med en vekst i fastlands-BNP på 3,7 pst. i 2022 og 2,2 pst. i 2023 vil aktiviteten ligge noe over tidligere trend de neste to årene, se tabell 1. Smitteverntiltakene innført på slutten av fjoråret har utsatt veksten noe sammenliknet med det som lå til grunn i OECDs Economic Outlook fra desember 2021, se tabell 1. Bildet av en sterk gjeninnhenting og tiltakende press i økonomien står imidlertid ved lag.

Table 1. Strong growth in 2022 despite the Omicron wave.

Blant annet har konsumprisveksten tatt seg opp de siste kvartalene, i stor grad drevet av oppsvinget i energi- og da spesielt elektrisitetsprisene. Flaskehalser i globale leveringskjeder av datachips, tømmer og innen skipsfart (merkbart i prisen på containerfrakt) bidrar også. Selv om pris- og kostnadsveksten trolig vil avta i løpet av de neste kvartalene, peker rapporten på faren for tiltakende pris- og lønnsvekst og inflasjonsanslaget for 2022 er blitt oppjustert fra 2,0 i Economic Outlook fra desember i fjor til 2,5 pst., se tabell 1.

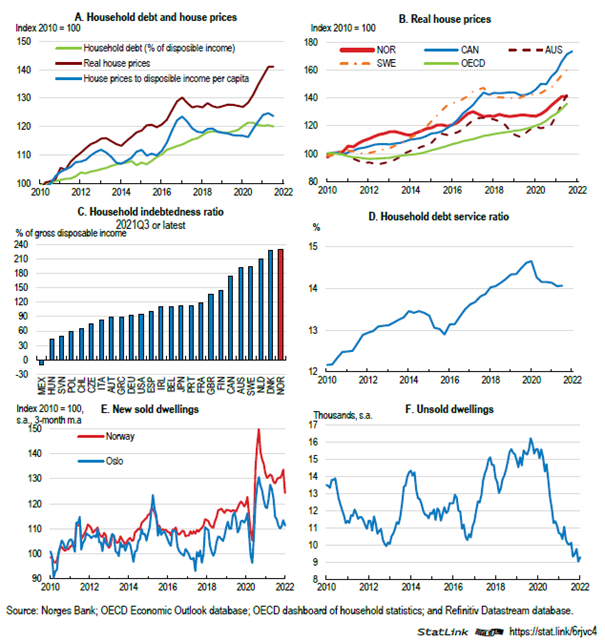

Økningen i boligprisene gjennom pandemien, godt hjulpet av ekspansiv pengepolitikk, kommer på toppen av en lang periode med vekst. Rapporten peker på at det høye prisnivået, med tilhørende høyt låneopptak, øker risikoen for at en priskorreksjon i boligmarkedet vil ha negativ effekt på større deler av økonomien. Rapporten anbefaler Norge å følge med på situasjonen i finansmarkedene og stå klar til å stramme inn makroreguleringen dersom sårbarhetene i eiendomsmarkedet forsetter å bygge seg opp.

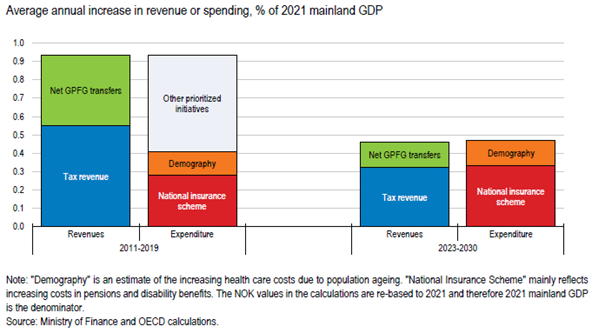

På tross av den siste bølgen med smitte mener OECD at Norge nå kan rette mer oppmerksomhet mot å bevare makroøkonomisk stabilitet i kjølevannet av gjeninnhentingen og gripe fatt i mer strukturelle utfordringer. Blant annet anbefales Norge å fortsette de planlagte innstrammingene i finans- og pengepolitikken. På litt sikt peker rapporten på at rommet for nye offentlig finansierte ordninger vil krympe som en følge av lavere vekst i overføringene fra petroleumsfondet og i skatteinntekter, samtidig som det allerede ligger bindinger på utgiftssiden som løper over flere år og utgifter som følger av at befolkningen aldres, se figur 3.

Figur 3. Scope for new spending will diminish in the coming years.

Rapporten anbefaler at Norge fortsetter med en forsiktig tilnærming i finanspolitikken og peker på at det er behov for å øke effektiviteten i offentlig pengebruk. Blant produktivitetsfremmende tiltak i offentlig sektor peker rapporten på områdegjennomganger, økt bruk av nytte-kostnadsanalyser i offentlige investeringsprosjekter og på å beholde ordningen med å trimme de årlige budsjettene (ABE-reformen). I lys av knappheten på arbeidskraft i enkelte næringer peker rapporten på behov for reformer som kan øke yrkesdeltakelsen. Norge er ikke lenger blant landene med høyest sysselsettingsgrad, samtidig ligger vi på OECD-toppen i sykefravær og uføretrygdede. Rapporten anbefaler derfor å se på sykelønnsordningen, herunder utvide arbeidsgivers deltakelse i finansieringen. For å redusere antallet, spesielt unge, på uføretrygd anbefales det å stramme inn kriteriene for å bli trygdet og å skjerpe kravene til behandling, rehabilitering og arbeidstrening. På pensjonssiden er mye gjort, men det anbefales å fortsette avviklingen av spesialordningene for de yrkesgruppene som fremdeles har særaldersgrenser.

Selv om produktivitetsveksten har tatt seg noe opp de senere årene er nivået fremdeles lavere enn på begynnelsen av 2000-tallet. For å øke produktiviteten i privat sektor peker rapporten blant annet på at det bør bli lettere å etablere bedrifter, og lettere å komme tilbake etter konkurser. Samt å avvikle de mest markedsvridende støtteordningene til landbruket, særlig tollbeskyttelsen, og at støtten bør bidra til økonomisk og miljømessig bærekraft.

Norges utslipp av klimagasser er relativt lave og konsentrert i sektorer hvor ytterligere utslippskutt er utfordrende. Rapporten ønsker velkommen forslaget i Norges klimaplan om å øke prisen på utslipp til 2000 kroner per tonn CO2 i 2030 og anbefaler at dette gjennomføres og suppleres med andre utslippsreduserende virkemidler og investeringer, særlig innen transport og landbruk. Samtidig anbefaler rapporten at det gradvis innføres mva. og engangsavgift på elektriske biler.

I spesialkapittelet om boligmarkedet pekes det på at boligprisøkningen i løpet av pandemien har økt de økonomiske utfordringene med å komme seg inn på boligmarkedet, se figur 4. I tillegg til at fordelaktig beskatning av å eie egen bolig fører til høyere boligpriser, bidrar det også til økt formuesulikehet og at ressurser kanaliseres bort fra mer produktive investeringer. Et underutviklet leiemarked er også en konsekvens av en politikk som fremmer eierskap. Avtakende muligheter for å eie egen bolig og høye leieutgifter understreker behovet for strukturelle reformer som kan løfte tilbudet av nye boliger og dempe etterspørselen. Utover reformer av den fordelaktige beskatningen av å eie egen bolig og målrettet støtte til lavinntektshusholdninger, herunder leietakere, peker rapporten på behovet for å lette på reguleringer for å øke tilbudet av boliger, samt å øke lånene til sosial boligbygging i pressområder. Lettelser i begrensinger på arealbruk og hurtigere planprosesser kan gjøre at byggsektoren raskere tilpasser seg endringer i markedet. Redusert skatt på arbeid for de med lav inntekt kan også vurderes som et bredt virkemiddel for at flere skal få bedre råd til å bo.

Figur 4. House prices and debt are elevated.