Av Kristin Alme og Marte Sollie

Gjeninnhentingen har avtatt og inflasjonen har fortsatt å øke

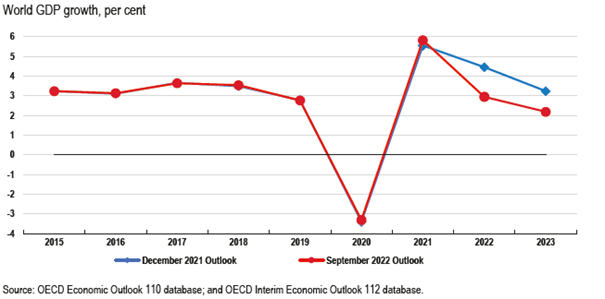

OECD la 26. september frem Interim Economic Outlook – Paying the Price of War. Der anslår de at global BNP-vekst vil avta fra 5,8 pst. i 2021 til 3 pst. i 2022, noe som er det samme som i Economic Outlook som kom i juni 2022. For 2023 har OECD nedjustert vekstanslaget med 0,6 prosentenheter og ser nå for seg at den globale veksten avtar til 2,2 pst. Nedjusteringen gjelder nesten alle G20-landene, men er særlig stor for eurosonen der økonomien nå anslås å vokse med kun 0,3 pst. i 2023, noe som er 1,3 prosentenheter lavere enn juni-anslagene. Det er fare for at flere euro-land vil oppleve negativ vekst gjennom vintermånedene.

Ved å sammenlikne de oppdaterte økonomiske anslagene med de OECD la frem før Russlands invasjon av Ukraina (Economic Outlook desember 2021) anslås prisen verdensøkonomien betaler for invasjon, målt ved tapt global realinntekt, til rundt 2,8 billiarder USD, se figur 1. Det tilsvarer om lag 2 pst. av globalt BNP.

Figur 1. Global growth is significantly weaker than expected prior to the war in Ukraine

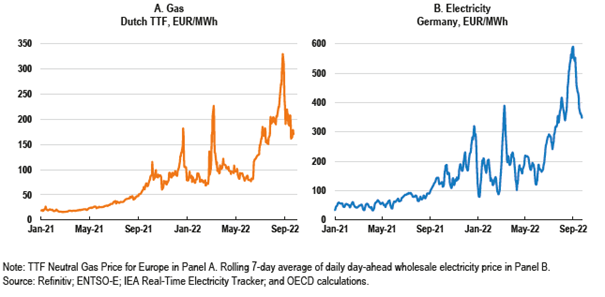

Krigen i Ukraina har ført til en vesentlig økning i matvare- og energipriser. Gassprisene i Europa har mer enn tredoblet seg det siste året og er omtrent 10 ganger så høy som gjennomsnittet i 2010-2019, se figur 2. Prisene på elektrisitet har dermed skutt i været, og land må bruke en stadig høyere andel av BNP på energiutgifter. Dette bidrar til å forsterke inflasjonspresset i en tid hvor levekostnadene i verden allerede har økt betraktelig.

Figur 2. European gas and electricity prices have surged in recent months

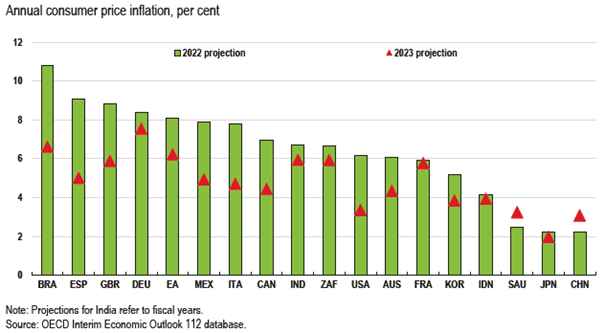

OECD anslår inflasjonen i 2022 til 8,1 pst. i eurosonen og 6,2 pst. i USA, se figur 3. Høye priser på energi og transport har spredd seg til store deler av økonomien og inflasjonen er nå bredt basert. Inflasjonstakten forventes å avta i 2023 som følge av innstrammingene i pengepolitikken og færre forstyrrelser i globale leveransekjeder og inflasjonen anslås i 2023 til 6,6 pst. i eurosonen og 3,4 pst. i USA (røde trekanter). Lavere inflasjon i USA enn i euro-området henger bl.a. sammen med at USA startet de pengepolitiske innstrammingene tidligere enn andre avanserte økonomier. Nedgangen i inflasjonstakten bremses imidlertid av høye energipriser og økte arbeidskostnader, og inflasjonen vil trolig derfor ligge over inflasjonsmålet også ved utgangen av 2023.

Figur 3. Inflation is projected to fall slowly in 2023 but remain above target in many economies

Betydelig usikkerhet om den økonomiske utviklingen…

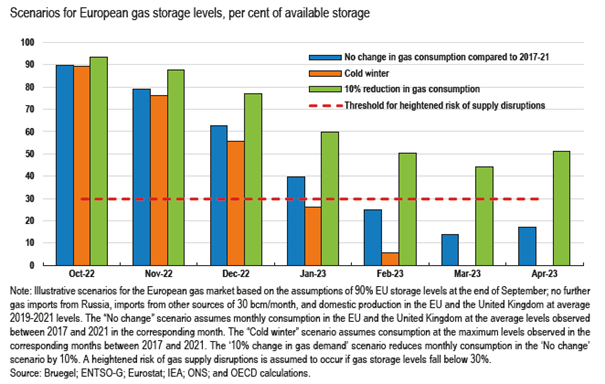

Vekst- og inflasjonsanslagene er følsomme for en rekke antakelser herunder fravær av nye virusutbrudd, at krigen i Ukraina ikke eskalerer, og at presset i energimarkedene i Europa gradvis avtar. Den største risikofaktoren er at nedgangen i energitilbudet fra Russland til EU får enda alvorligere konsekvenser. Knapphet på gass som en følge av f.eks. lavere enn forventet tilgang på ikke-russisk gass eller en kald vinter, kan føre til ytterligere oppgang i gass- og elektrisitetspriser. Selv om gasslagrene i Europa nå er på 80-90 pst. er ikke det tilstrekkelig til å sikre etterspørselen gjennom vinteren (blå søyler) uten at lagrene presses under det som anses å være operasjonelt nivå (rød stiplet line), se figur 4. Med en kald vinter kan lagrene komme under kritisk nivå allerede ved inngangen til neste år og være tømt i mars (rød søyler).

Figur 4. Demand reductions are required to avoid excessively low EU gas storage levels

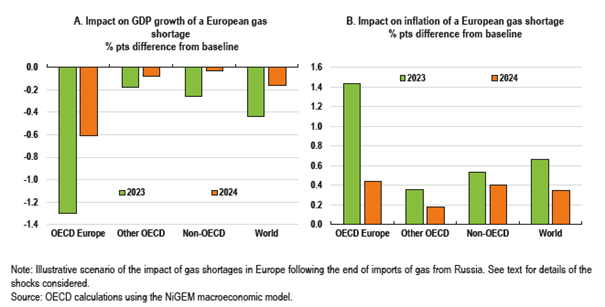

For å redusere faren for potensielt alvorlige forstyrrelser i energimarkedet peker OECD på at det er behov for å øke og diversifisere tilbudet av energi og betydelige redusere etterspørselen. Dersom derimot Europa får betydelig knapphet på energi, og da særlig gass, anslår OECD ved hjelp av modellsimuleringer at veksten i Europa vil kunne bli 1¼ prosentenheter lavere i 2023 og inflasjonen 1½ prosentenheter høyere enn i basisalternativet, se figur 5. Dette vil presse økonomien i mange europeiske land inn i helårig resesjon for 2023 og også svekke utsiktene for 2024. Utenfor Europa vil effektene være mindre, men merkbare.

Figur 5. Gas shortages in Europe would hit growth and raise inflation

Andre økonomiske risikofaktorer som OECD peker på er usikkerheten i utviklingen i matvareprisene samt høy gjeld og et svakt eiendomsmarked i Kina. Lavere økonomisk vekst i Kina vil gi lavere vekst også globalt, men vil også kunne bidra til reduksjon i energi- og andre råvarepriser. Selv om presset på leveransekjedene har avtatt er det fremdeles høyere enn før pandemiutbruddet.

… gjør at det er behov for politikk-tiltak

Høy usikkerhet, avtakende vekst, sterkt inflasjonspress og effekten av Russlands pågående krig i Ukraina på energimarkedet stiller myndighetene overfor vanskelige valg. OECD peker på at det er behov for ytterligere innstramminger i pengepolitikken for å forankre inflasjonsforventningene og varig redusere inflasjonspresset, men at situasjonen må overvåkes nøye for å unngå for kraftige og langvarige innstramminger. Samtidig er det behov for å støtte husholdninger og bedrifter for å dempe effektene av høye energikostnader. OECD vektlegger at slike ordninger bør være midlertidige, rettet mot de mest sårbare, opprettholde insentiver til energisparing og trekkes tilbake så snart energikostnadene kommer ned for å unngå mer langvarige innstramminger i pengepolitikken samt økte gjeldskostnader og ytterligere press på bærekraften i offentlig finanser. Myndighetene bør også innrette tiltakene slik at de bidrar til både økt energisikkerhet og reduserte utslipp av klimagasser. Raskere fremgang i omstillingen bort fra fossile brensler vil være det beste svaret på lavere energitilbud fra Russland. Det vil kreve klare signaler til investorer og konsumenter og tettere internasjonalt samarbeid.