Det er tegn til oppsving i global vekst etter svakheter på slutten av 2022

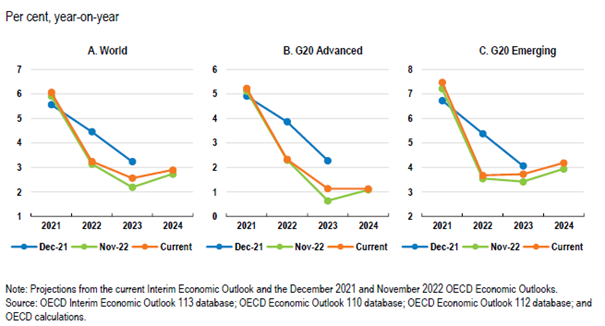

OECD la 17. mars frem Interim Economic Outlook – A Fragile Recovery. Russlands invasjon i Ukraina, økte levekostnader som en følge av høy inflasjon, samt renteoppgang og svak vekst i Kina bidro til at den økonomiske veksten i verden avtok til 3,2 pst. i 2022, noe som er langt under det som var forventet ved inngangen til året, se figur 1.

Figur 1. Global growth is weaker than expected prior to the war in Ukraine

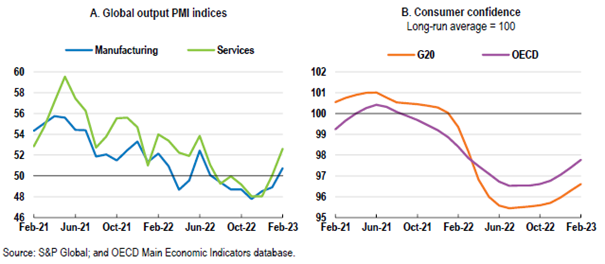

Etter en nedbremsing i aktiviteten mot slutten av fjoråret ser OECD nå flere positive signaler. Aktivitetsdata fra USA har overrasket på oppsiden og arbeidsmarkedet er fortsatt stramt i de fleste G20-land, med lav ledighet og mange ledige stillinger. I tillegg har forventningsindikatorer både blant produsenter og konsumenter bedret seg, se figur 2. Energi- og råvareprisene har kommet ned og inflasjonen ser ut til å være nær eller allerede over toppen. Gjenåpningen av kinesisk økonomi bidrar til å lette presset på forsyningskjedene og bruk av oppsparte midler vil trekke opp etterspørselen. Økt etterspørsel etter råvarer kan imidlertid gi noe prisvekst, særlig på energivarer.

Figur 2. Survey indicators signal an improvement in early 2023

Globale finansieringsbetingelser har blitt betydelig strammere siden begynnelsen av 2022. Langsiktige renter har steget, noe som har utløst reprising av mange aktiva, inkludert aksjer, og har i tillegg generert betydelige tap på finansinstitusjoners obligasjonsporteføljer. Kredittveksten har avtatt. Reverseringen i appresieringen av dollaren har på den annen side i flere land bidratt til å redusere prisen i egne valuta på mange importvarer.

Veksten anslås å forbli moderat, samtidig som inflasjonen gradvis avtar

OECD anslår at global økonomisk vekst vil ligge under trendvekst i 2023-2024, samtidig som prispresset avtar ettersom raske og synkroniserte innstramminger i pengepolitikken får full effekt. Gjennomsnittlig årlig global vekst anslås å avta fra 3,2 pst. i 2022 til 2,6 pst. i 2023 for deretter å ta seg noe opp til 2,9 pst. i 2024. Vekstanslaget for 2023 og 2024 er oppjustert med hhv. 0,4 og 0,2 prosentenheter sammenliknet med anslagene i forrige Economic Outlook fra november 2022, se figur 1.

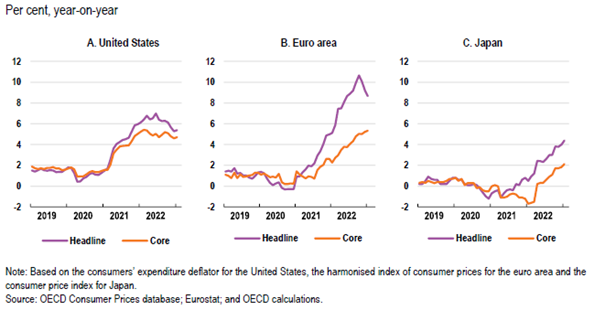

Prisveksten er på vei ned, men kjerneinflasjonen er det verre med. Inflasjonen i G20-landene anslås å komme ned fra 8,1 pst. i 2022 til 5,9 pst. i 2023 og videre til 4,5 pst. i 2024, og i mange land er prisveksten nær eller allerede over toppen, se figur 3. Betydelig kostnadspress og, i enkelte sektorer, høyere marginer bidrar til å trekke kjerneinflasjonen opp. Prisveksten på varer har begynt å avta, mens tjenesteprisene har fortsatt å øke, og OECD peker på betydelige tregheter med å få prisene ned i denne sektoren. Inflasjonen vil dermed ligge over inflasjonsmålene i de fleste land ved utgangen av 2024.

Figur 3. Core inflation is proving persistent

Utsiktene har bedret seg, men det er fortsatt betydelig usikkerhet og risikoen er størst på nedsiden

Selv om utsiktene har bedre seg er fremdeles risikoen størst på nedsiden. Størst er usikkerheten om det videre forløpet for Russlands krig i Ukraina og konsekvensene av denne på verdensøkonomien. I tillegg er OECD bekymret for de økte spenningene i handelen mellom land og, på mer mellom-langsikt, for økt fragmentering i globale verdikjeder og i noen tilfeller flytting av selskaper til nærområder med høyere kostnader.

Høyere rentenivå kan ha større effekt på den økonomiske veksten enn ventet, særlig dersom de avdekker underliggende sårbarheter i finansmarkedet. OECD er imidlertid lite bekymret for at den senere tids uro utgjør noen systemrisiko for finansmarkedene. De høye rentene kan imidlertid føre til utfordringer for fremvoksende økonomier med å betjene gjeld. Selv om risikoen for kritisk energiknapphet i Europa har avtatt, har den ikke forsvunnet og det kan oppstå utfordringer med å fylle lagrene tilstrekkelig for vinteren 2023-24, særlig dersom veksten i Kina skulle bli sterkere enn antatt.

Penge- og finanspolitikken må spille på lag og reformarbeidet må komme i gang igjen

Selv om sentralbankene har stammet pengepolitikken ytterligere til de siste månedene, anbefaler OECD at de forsetter med en stram politikk helt frem til det underliggende inflasjonspresset avtar. Trolig vil det være behov for flere kvartaler der renteforventningene er positive og økonomisk vekst ligger under trend for å varig bringe ned inflasjonen.

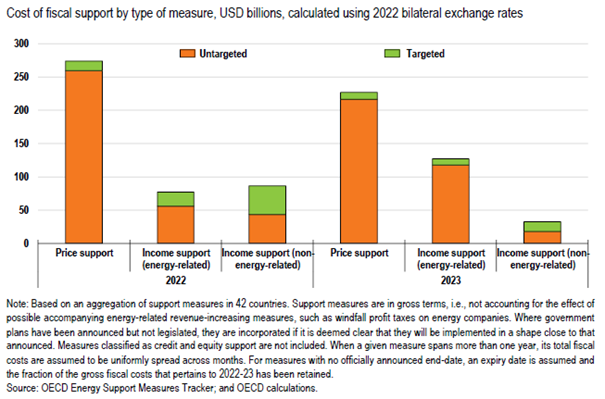

Med nedgang i prisene på energi- og matvarer bør det være mulig å trekke tilbake en del av den brede finanspolitiske støtten, men fortsette med målrettede tiltak til de som trenger det mest. De fleste OECD-land har fortsatt en lang vei å gå her, se figur 4. En betimelig reduksjon i samlet støtte sammen med bedre målretting av støtten vil bidra til å sikre bærekraften i offentlig finanser, beholde insentivene for energisparing og sikre at finanspolitikken ikke bidrar til ytterligere prispress.

Figur 4. Fiscal policy support remains largely untargeted

Både dagens situasjon og de mer langsiktige trendene med en aldrende befolkning, akselererende digitalisering og klimautfordringene gjør at det er behov for strukturelle reformer som kan bidra til å gjenopplive produktivitetsveksten og lette presset på tilbudssiden. OECD peker særlig på behovet for mer investeringer og økt effektivitet, bl.a. ved å få ned barrierene for oppstart av nye innovative bedrifter og exit av bedrifter som sliter, slik at konkurransen øker. I tillegg er det viktig å holde grensene åpne for varer, tjenester og folk. For å kunne ta ut fordelene ved digitaliseringen er det behov for økt kompetanse og mer investeringer i digital infrastruktur. For å lette presset fra en aldrende befolkning er det behov for reformer som kan øke arbeidstilbudet særlig blant kvinner, slik som tilgang på rimelig barnepass av høy kvalitet og tilpasset arbeidstiden til ulike arbeidstakere, samt mer fleksibel arbeidstid.