Nylige utviklinger

Den globale økonomien gikk inn i 2026 med sterkere vekst enn tidligere antatt. I andre halvår av 2025 vokste verdensøkonomien med 3¼ % årlig rate, drevet av solid vekst i privat konsum og økte investeringer i flere store økonomier. Teknologirelatert kapitaloppbygging fortsatte å være en sentral drivkraft, ettersom bedrifter globalt oppskalerte bruken av og investeringene i KI. USA viste sterkere aktivitet enn først antatt mot slutten av året, til tross for forbigående svakere offentlig aktivitet knyttet til den midlertidige føderale nedstengningen. Også India, euroområdet, Indonesia og Saudi‑Arabia leverte bedre tall enn ventet, mens Kina opplevde videre svakhet i boliginvesteringene, delvis motvirket av sterke eksporttall og målrettede subsidier til husholdningene.

Inn i 2026 fortsatte indikatorene å peke mot solid global aktivitet. Produksjonen i både industri og tjenester holdt seg oppe, og en særlig sterk utvikling ble observert innen teknologirelaterte næringer i Asia og USA. Produksjon i høyteknologiske sektorer steg markant, og investeringsplanene til store teknologiselskaper i USA og Kina ble ytterligere oppjustert. Forventingene i næringslivet steg, drevet av optimisme knyttet til KI. Handelen med varer holdt seg også oppe globalt, og eksportordreindekser nådde sitt høyeste nivå siden 2021. Samtidig bidro justeringer i amerikansk handelspolitikk til å redusere den effektive tollbelastningen for flere fremvoksende økonomier, noe som kan ha lettet deler av trykket på globale verdikjeder.

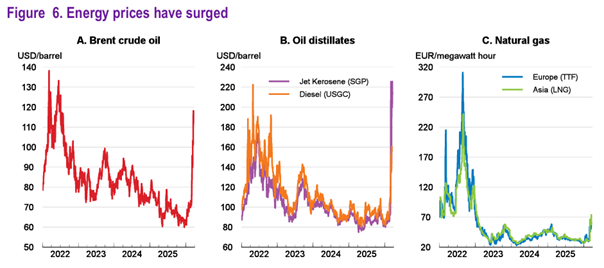

Den positive utviklingen ble raskt motvirket av konflikten i Midtøsten, som fra slutten av februar førte til stans i viktige transportruter for olje og gass og kraftige utslag i råvaremarkedene. Energiprisene har steget bratt, og volatiliteten i finansmarkedene har økt betydelig (Figur 6). Særlig er asiatiske økonomier rammet av stigende risikopremier og svekkede valutaer, mens globale aksjemarkeder har falt og lange statsobligasjoner har steget. Selv om de finansielle forholdene var relativt gode før konflikten eskalerte, har mye av utviklingen blitt reversert. Inflasjonen lå stabilt inn i 2026, men prispresset i flere store økonomier, blant annet USA, Mexico og Storbritannia, har gjort situasjonen mer sårbar for nye kostnadssjokk. Hvis konflikten vedvarer, vil virksomheters kostnader øke betydelig og løfte konsumprisinflasjonen, med negative konsekvenser for veksten.

OECDs anslag fremover

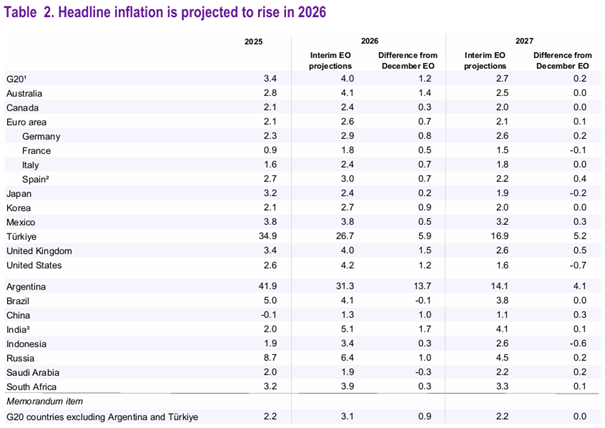

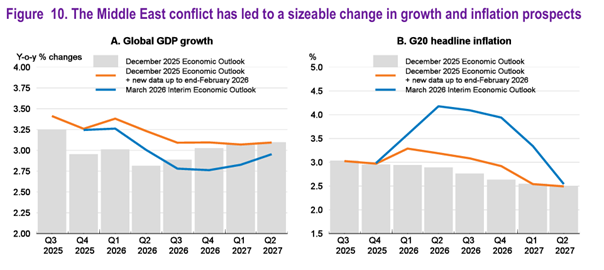

Global BNP-vekst anslås å øke fra 2,9% i 2026, til 3,0% i 2027. Utviklingen gjenspeiler en balansegang mellom positive og negative impulser. På den ene siden bidrar høyere energi- og gjødselpriser, drevet av den pågående og uforutsigbare konflikten i Midtøsten, til økt inflasjon og lavere kjøpekraft. På den andre siden gir sterk investeringsaktivitet i teknologi, lavere effektive tollsatser enn tidligere antatt og støttende makroøkonomiske rammebetingelser et visst løft. OECD oppgir at en foreløpig oppdatering av deres prognose basert på reviderte data for 2025 og månedlig informasjon frem til slutten av februar 2026, antydet at den globale BNP-veksten kunne ha blitt oppjustert med rundt 0,3 prosentpoeng i 2026 i forhold til Economic Outlook som ble publisert i desember i fjor (figur 10, panel A). Denne oppjusteringen motvirkes fullt ut av virkningene eskaleringen av konflikten i Midtøsten, basert på fremtidsprisene i energimarkedet per 20. mars. Olje- og gasspriser som er henholdsvis rundt 40% og 60% høyere enn antatt i desember 2025, ligger til grunn for at inflasjonen i G20-landene sett under ett nå er oppjustert med 1,2 prosentenheter for 2026.

Konsekvensene av energiprisøkningen varierer betydelig mellom land. Energieksportører får styrket bytteforhold og inntektsvekst, mens energiimportører, spesielt de med lave lagernivåer, vil oppleve svekket realinntekt og svakere vekstutsikter. Samlet sett er det forventet at energiprissjokket vil nedjustere den globale veksten.

I avanserte G20-økonomier ventes veksten å avta i 2026 før den styrker seg noe i 2027. I USA trekker svekket kjøpekraft, lavere sysselsettingsvekst og uttømt husholdningssparing ned og ventes bidra til at BNP-veksten faller fra 2,0% i 2026 til 1,7% i 2027. Euroområdet rammes direkte av høyere energipriser, og veksten ventes å falle til 0,8% i 2026 fra 1,4% i 2025, før en moderat oppgang i 2027 til 1,2%. I Japan oppveies sterke bedriftsresultater og offentlige tiltak av økte energikostnader, slik at veksten holder seg nær 0,9% i både 2026 og 2027, fra 1.2% i 2025.

I fremvoksende økonomier svekkes veksten særlig i Kina og India, der høyere energiimportpriser, strukturelle utfordringer og bortfall av tidligere støtteordninger demper aktiviteten. Kinas vekst anslås å falle fra 5,0% i 2025 til 4,4% i 2026 og 4,3% i 2027, mens India faller fra 7,6% i finansåret 2025-26 til rundt 6,1% i 2026–27. I flere andre fremvoksende økonomier som Brasil, Mexico, Sør-Afrika og Tyrkia, ventes inflasjonen å avta i 2027, slik at pengepolitikken får rom til å støtte veksten igjen. Samlet sett forventes G20-inflasjonen å øke markant fra 3,4% i 2025 til 4,0% i 2026, før den faller ned mot 2,7% i 2027 (Figur 10, Panel B). Dette understreker hvordan utviklingen i energiprisene fortsatt er den viktigste drivkraften bak den globale konjunkturutviklingen i 2026.

Risikobildet

Den dominerende risikoen i det globale bildet er utviklingen i konflikten i Midtøsten og tilhørende usikkerhet knyttet produksjonsevne og transport av olje og gass, med store konsekvenser for prisene på energi og energirelaterte produkter. OECDs hovedscenario er basert på fremtidsprisene i energimarkedene per 20. mars, noe som innebærer forventninger om gradvis normalisering. Et mer alvorlig forløp slik, som langvarig stans i produksjon, varige skader på infrastruktur eller vedvarende forstyrrelser i Hormuzstredet, kan gi langt kraftigere utslag enn markedene priser inn i dag. Dette vil særlig ramme energiimporterende økonomier, som Japan og Korea, hvor importert energi utgjør over 80% av forbruket. I tillegg kan lavere europeiske gasslagre og manglende mulighet til å eksportere global reservekapasitet forverre knappheten og ytterligere svekke produksjon og forsyningssikkerhet.

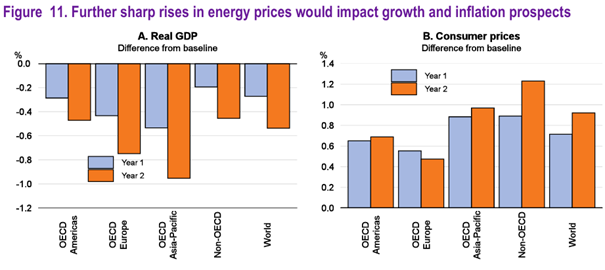

OECD har gjort modellberegninger på to alternative scenarioer som illustrerer hvor følsom verdensøkonomien er for ulike energiprisbaner. I nedsidescenarioet antas olje og gassprisene å ligge hhv. 26% og 17% høyere enn hovedscenarioet det første året og rundt 15% høyere det andre året, med oljepriser opp mot 135 USD fatet i 2026. Globalt BNP vil da falle med rundt 0,5 % etter to år, og prisveksten øke med 0,9 % i forhold til hovedscenarioet. Finansielle forhold antas å bli strammet til, risikopremiene å stige og husholdningenes realinntekter å svekkes (Figur 11, Panel A).

Pengepolitikken blir også påvirket: i mange økonomier antas styringsrentene øke med 25–50 basispunkter i starten av sjokket for å dempe inflasjonsforventningene. Disse renteøkningene antas å bli kortvarige, da de negative vekstimpulsene gradvis dominerer og reduserer presset i økonomien. Det er ikke lagt inn nye finanspolitiske støttetiltak i modellberegningen, men automatisk stabilisering tillates å virke. Høyere renter og svakere vekst vil bidrar til ytterligere press på offentlige budsjetter og gjeldsutvikling, særlig i land som allerede har svake offentlige finanser.

I oppsidescenarioet, der konflikten avtar raskere enn antatt, kan energiprisene falle om lag 20 % under hovedscenarioet. Dette løfter global produksjon med rundt 0,3 % etter to år og demper inflasjonen. Styringsrentene i mange land antas å bli satt ned med om lag 25 basispunkter som følge av lavere prispress.

Begge scenarioene viser hvor raskt energiprisene slår inn i både realøkonomi, inflasjon og pengepolitikk. Effektene er særlig tydelige i fremvoksende økonomier, hvor høy energibruk og større sensitivitet for matvarepriser, påvirket av høyere gjødselkostnader, gjør økonomiene mer utsatte. Samtidig viser scenarioene at rente- og gjeldsdynamikken raskt kan forverres ved et kraftig negativt sjokk, noe som øker sårbarheten i økonomier med høy offentlig eller privat gjeld i utgangspunktet.

Utover energirisikoen peker OECD også på finansielle sårbarheter og teknologirelaterte usikkerhetsmomenter. En kombinasjon av lavere avkastning på KI-investeringer, fall i private kredittmarkeder og reprising av risikable eiendeler kan utløse bredere finansielle korreksjoner. KI-sektoren har stått for en økende andel av børsnoteringer og selskapsobligasjoner, særlig i USA, samtidig som flere aktører har økt sin avhengighet til lite transparente private kredittmarkeder. Dette kan skape høy korrelasjon i risiko for misligholds på tvers av flere kredittprodukter og mulig likviditetspress som kan smitte over på banker gjennom økt bruk av kredittlinjer. På den positive siden kan raskere produktivitetsgevinster fra KI og sterkere tilpasningsevne i næringslivet gi et mer robust forløp enn hovedscenarioet tilsier.

OECDs anbefalinger

OECD understreker betydningen av å tilpasse pengepolitikk til den aktuelle situasjonen. Sentralbankene må håndtere risikoen for at høyere energipriser sprer seg til andre varer og tjenester og gir et bredere prispress. Samtidig må de unngå å bremse veksten for mye. I mange fremvoksende økonomier må rentesettingen balanseres mot faren for volatilitet i valutaer som kan følge av konflikten i Midtøsten. Dermed kan politikken måtte justeres raskt dersom inflasjonsforventningene løsner eller arbeidsmarkedene svekkes.

Finanspolitikken står overfor økende press. Flere land har innført eller vurderer midlertidige støttetiltak for å dempe virkningen av høye energipriser. OECD understreker at disse bør være svært målrettet, tidsavgrenset og ikke svekke insentiver til å redusere energibruk. Dette er viktig for ikke å forverre krisen gjennom uheldig virkemiddelbruk. Vedvarende budsjettunderskudd og høy offentlig gjeld i mange land gjør det avgjørende å sikre langsiktig gjeldsbærekraft i offentlige finanser. Økende utgifter til forsvar, aldrende befolkning og klimatilpasning øker samtidig behovet for strukturreformer, bedre ressursbruk og eventuelt økte skatteinntekter i enkelte land.

På lengre sikt anbefaler OECD at land reduserer sin sårbarhet for energisjokk. Dette innebærer sterkere satsing på energieffektivisering, diversifisering av energikilder og utbygging av fornybar energi innenlands. Effektiv regulering, bedre beredskap og tettere energimarkedsintegrasjon kan styrke motstandskraften mot framtidige geopolitiske forstyrrelser.