Av Klaus Byhrø

Et Current Policies Scenario reintroduseres i rapporten (etter påtrykk fra USA) etter å ha blitt tatt ut etter 2019. Det introduseres også et scenario som viser veien mot universell tilgang til ren matlaging og elektrisitet. IEA opererer ikke med basisscenario, og vurderer ikke sannsynlighetene for de forskjellige scenarioenes utfall (prognoser), hverken totalt eller per land/region.

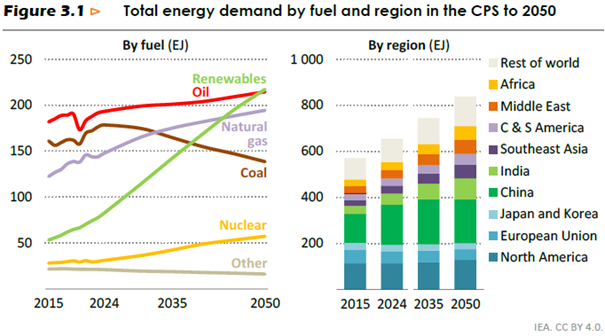

- Current Policies Scenario (CPS) representerer en utvikling der dagens politikk og gjeldende lovverk og tiltak knyttet til energi, klima, og andre områder med påvirkning på energibruk, består som det er. Dette er et scenario uten fastsatte betingelser om en fremtidstilstand.

- Stated Policies Scenario (STEPS) representerer den utviklingen som er ventet av tydelig signaliserte intensjoner om videre lover og tiltak, i tillegg til de som allerede eksisterer.

- Net Zero Emissions Scenario (NZE) er som tidligere designet slik at verden skal ende opp i netto null innen 2050, og med mål om å nå 1,5-gradersmålet. Dette er et normativt scenario, betinget av et ønsket mål i fremtiden.

- Accelerating Clean Cooking and Electricity Services Scenario (ACCESS) viser en bane som oppnår universell tilgang til elektrisitet og ren matlaging innen hhv. 2035 og 2040. Dette er et normativt scenario; som NZE.

Announced Pledges Scenario (APS) er tatt ut av årets rapport. Denne har siden 2021 tatt utgangspunkt i samtlige nasjonale energi- og klimamål.

Hovedbudskap i World Energy Outlook 2025

- Geopolitisk uro, energikrise og nye trusler har ført energisikkerhet øverst på den energipolitiske agendaen. Risiko knyttet til fossilforsyning, verdikjeder for kritiske mineraler og energirelaterte industrier og nytt fokus på elsikkerhet etter bl.a. blackout-hendelser viser at energisikkerhet har blitt et bredere felt.

- Fremvoksende økonomier kommer til å drive energietterspørselsveksten fremover. Hvordan disse prioriterer vil ha vesentlig innvirkning på omstillingen. Mens noen fossilimportører satser på fornybart og effektivisering, ser en andre prioritere å sikre tilgang på fossile brensler.

- En har de siste årene sett vekst i samtlige energikilder, dvs. fortsatt energiaddisjon. Fremtidsutsiktene varierer mellom scenarioene. Etterspørselen etter energitjenester øker i alle scenarioer.

- Olje- og gasskonsum fortsetter å vokse (peak oil) frem til 2050 i CPS-scenarioet, flater ut i STEPS og faller i NZE. Kun kullkonsum faller i alle scenarioer. India står for halvparten av veksten i oljekonsum frem til 2050 (CPS).

- IEA har erklært en Elektrisitetens tidsalder. Elektrisitets betydning for verdensøkonomien øker raskere enn annen energi. Etterspørselen øker med hele 10 000 TWh innen 2035 i både CPS og STEPS, drevet av økt forbruk i fremvoksende økonomier.

- Kina er fullstendig dominerende innen kritiske mineraler. Kina har 70 pst. av global raffinering i snitt innen 19 av 20 kritiske mineraler. Konsentrasjonen er større innen sjeldne jordarter. Disse er avgjørende for energiteknologi og -industri, men også innen militærteknologi og andre essensielle områder. Kinesiske eksportrestriksjoner har vist at sårbarheten har betydning i praksis. IEA forventer lite bedring i situasjonen de neste ti årene, tross sterkt politisk driv.

- Robuste strømnett er avgjørende for moderne energisikkerhet. Sårbarhet for ekstremvær, cyberangrep og andre trusler har fått økt oppmerksomhet. Nettinvesteringer henger etter investeringer i kraftgenerering, en utvikling IEA har advart mot over tid. Nettkapasitet står nå i fare for å bli en vesentlig flaskehals i videre fornybarutbygging. Bedre og billigere batteriteknologi hjelper på situasjonen, men er ikke nok alene.

- Det nye ACCESS-scenarioet viser en vei mot universell tilgang på ren matlaging og elektrisitet innen hhv. 2040 og 2035. En har sett sterk fremgang globalt, men Afrika sør for Sahara henger fortsatt etter. LPG (propan og butan) er den viktigste bidragsyteren til å sikre tilgang til ren matlaging.

- Fossile investeringer er fortsatt nødvendig på lang sikt. I STEPS er det nødvendig med betydelige investeringer i nye olje- og gassfelt. I CPS trengs i tillegg mer investeringer i leteaktivitet for å finne fremtidens olje og gass. NZE krever ingen nye konvensjonelle felt, men en må fortsatt investere for å opprettholde produksjon i eksisterende felter til og med i 2050.

- Elbiler utgjør nå omtrent en firedel av globale bilsalg, og ventes å øke videre. El-biler vil «spare» verden for 6 mill. f/d oljeforbruk innen 2035. IEA ser raskere vekst i STEPS enn CPS. Hittil har dette vært konsentrert i Europa og Kina. I hvilken grad fremvoksende økonomier går over til elbiler vil ha vesentlig betydning for om oljeetterspørselen fortsetter å vokse, eller om den flater ut. Økt oljeforbruk innen petrokjemi og til luftfart bidrar til å holde oljeetterspørselen oppe.

- Det er ventet en bølge av LNG i kommende år, og det globale LNG-markedet ventes å øke med 50 pst. mot 2030, hvorav halvparten kommer fra USA. Kina og Europa ventes å absorbere vesentlige deler av dette. Dersom LNG-bølgen presser ned gassprisene, ser IEA for seg at det kan åpnes nye gassmarkeder i andre deler av Asia.

- Kina er dominerende med over halvparten av produksjon og konsum av kull. Global etterspørsel ventes å falle på lang sikt, men i varierende hastighet mellom scenarioene. Utfasingen avhenger av hastigheten til fornybarvekst i Asia. Flaskehalser i elektrisitetsnett, og tregere integrering av fornybart kan forlenge kullets levetid. Om gassprisene faller tilstrekkelig med mer LNG, kan skifte til gass øke kullutfasingstakten.

- Fornybart vokser raskest av alle energikilder, og vil i alle scenarioer være verdens største kilde til energi innen 2050. Solkraft vokser raskest. Vindkraft vokser også sterkt. Vannkraft og geotermisk bidrar også til fornybarveksten. Kina dominerer både etterspørsel og tilbud. Overkapasiteter i fornybarsektoren gir lave lønnsomhetsmarginer for produsenter.

- Kjernekraft gjør et sterkt comeback. Over 70 GW er under bygging, som er det høyeste nivået på 30 år. Kjernekraft ventes å vokse med ca. en tredel det neste tiåret. Dette er drevet av tradisjonell teknologi, men det ses også en rolle fremover for SMR-teknologi. Sistnevnte er særlig drevet av behov for stabil kraft til KI-datasentre, og støttet av sterke teknologigiganter med evne til å finansiere.

- Dagens energirelaterte utslipp ligger på 38 mrd. tonn CO₂ og alle scenarioer gir temperaturøkninger over 1,5 og inntil 3 grader i 2050. I CPS utvikler utslipp seg stabilt hele perioden mot 2050, som gir 3 grader oppvarming. I STEPS faller utslippene til under 30 mrd. tonn, og oppvarming begrenses til 2,5 grader. NZE når fortsatt netto nullutslipp i 2050, men i årets utgave ser ikke IEA lenger det mulig å nå uten overskyt. Det vil si at en per 2050 ligger over 1,5 graders oppvarming, og en er avhengig av mer karbonfangst mot 2100 for å komme ned mot 1,5 grader igjen.

- Energiomstillingen går for sakte til å nå klimamålene. COP28-mål om tredobling av fornybar innen 2030 er ikke helt i rute, selv om en har sett positiv utvikling. Målet om å doble energieffektivisering henger langt etter. USAs skifte i klimapolitikk svekker globalt momentum for energiomstilling.