Om scenariene i WEO 2023:

- Stated Policies Scenario (STEPS): Dette scenarioet tar utgangspunkt i gjeldende politikk og tiltak implementert i dag eller på vei til å bli iverksatt. STEPS viser hvordan energisektoren vil utvikle seg uten nye, store tiltak fra myndighetene. Nytt for i år er at scenarioet også tar innover seg næringspolitikk som er relevant for energisektoren, slik som Inflation Reduction Act (IRA) i USA og EUs Green Deal Industrial Plan.

- Announced Pledges Scenario (APS): Dette scenarioet går ut fra at alle lands annonserte klimaforpliktelser blir nådd på tid, inkludert målsetninger om netto-null og nasjonalt bestemte bidrag under Parisavtalen («nationally determined contributions» - NDC). Forpliktelser fra bedrifter og næringer er også medregnet.

- Net Zero Emissions by 2050 Scenario (NZE): Scenarioet tar utgangspunkt i at verden når målet om netto nullutslipp i 2050 og viser én mulig vei dit. Scenarioet skal også oppfylle energirelaterte bærekraftsmål, som universell tilgang til energi og forbedret luftkvalitet. Scenarioet er allerede publisert i forkant som egen rapport 26. september.

WEO-analysen er ikke en prognose for fremtidens energibruk. Scenarioene viser hvordan ulike beslutninger fører til ulike utfall, og er ment å gi leseren mulighet til å sammenligne og bedre forstå konsekvenser av ulike politiske veivalg og hvordan det former investeringsbeslutninger og teknologitrender. Det er også viktig å understreke vesensforskjellen mellom de tre scenarioene, nemlig at der APS og STEPS er fremadskuende og tar utgangspunkt i forutsetningene vi har i dag, er NZE en «backcasting» fra 2050 som viser én mulig vei til å nå målet.

Generelt for scenariene er at verdensøkonomien antas å vokse i snitt 2,6% per år mot 2050, og befolkningen går fra 8 mrd. i dag til 8,5 i 2030 og 9,7 mrd. i 2050. Hvert scenario responderer ulikt på disse fundamentale tallene og driverne.

Energisikkerhet er like aktuelt nå som for 50 år siden

Russlands krig i Ukraina viser få tegn til å få en snarlig slutt. Den siste måneden har også den geopolitiske spenningen eskalert etter Israel-Hamas-konflikten. Markedene er fragile og sårbare, og potensialet for ytterligere forstyrrelser er fortsatt til stede. Fremover må vi også håndtere nye energiutfordringer, som raskere nettutbygging og den problematiske konsentrasjonen av kritiske mineraler. Likevel har verden nå et bredere spekter av verktøy tilgjengelig enn tidligere, og erfaringer om hvordan disse kan brukes.

I etterkant av energikrisen har nye handelsruter for olje og gass begynt å ta form, og Russlands posisjon i markedet svekkes

Russland har fortsatt å eksportere store mengder olje etter invasjonen av Ukraina, men kundebasen har endret seg. Spesielt etter innføringen av embargoen for råolje og oljeprodukter har eksporten blitt omdirigert til markeder som India, Kina og Tyrkia.

Russlands posisjon i markedet er ventet å avta fremover. Russland har mistet sitt viktigste eksportmarked, det vil være langsiktige virkninger av sanksjonene, samtidig som at verden kommer til å nå en global etterspørselstopp for fossil energi i løpet av 2020-tallet, som forutsatt i alle WEO-scenariene. Andelen eksport vil også avhenge av hvor stor den kinesiske etterspørselen vil bli, og utsiktene for LNG-overskudd i markedet mot 2030.

Å sikre gassforsyninger i importland har vært spesielt viktig etter energikrisen, noe som har stimulert til nye LNG-prosjekter. Dette vil komme til å lette markedene og dempe bekymringene om gassforsyningssikkerhet i siste del av inneværende tiår. USA ventes å bli den største LNG-eksportøren globalt. Det er imidlertid stor variasjon i mulige utfall for gassetterspørselen i fremvoksende markeder og utviklingsland, spesielt mot 2030 når LNG-markedet tar seg opp.

For første gang når etterspørselen etter fossil energi toppen innen 2030 i alle scenarier

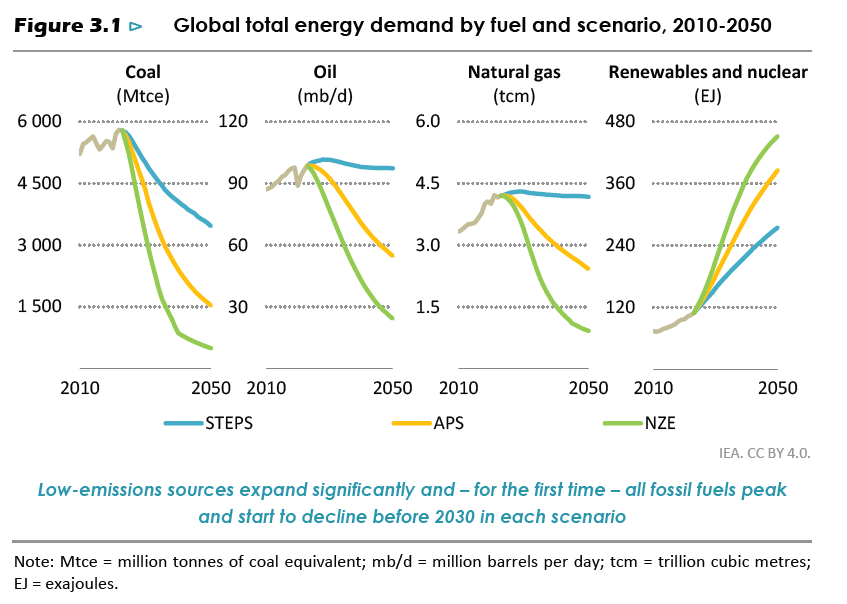

I mange tiår har fossile brensler stått for om lag 80% av energietterspørselen globalt. I tiåret som kommer vil imidlertid nye lavutslippsteknologi og fornybar energi bremse denne veksten. I analysen for 2030 vil andelen fossilt vil være om lag 73% i STEPS, ned til 69% i APS og til slutt 62% i NZE. Etterspørselsbanene varierer stort mellom de tre scenariene og på tvers av regioner, jf. figur under.

Stor vekst i lavutslippsteknologier og fornybar energi

Mange teknologier har blitt mer konkurransedyktige på markedet, med raskt fallende kostnader og mer etablerte leverandørkjeder. Samtidig har støtteordninger i etterkant av pandemien og myndighetenes respons på energikrisen gitt en ‘boost’.

Salg av elbiler har mer enn triplet de siste to årene, og ventes også å fortsette på en høy vekstbane i alle scenarier. Økte finansielle insentiver og høye oljepriser er hoveddrivere bak disse tallene. Salget av varmepumper vokser også mye, særlig i Europa.

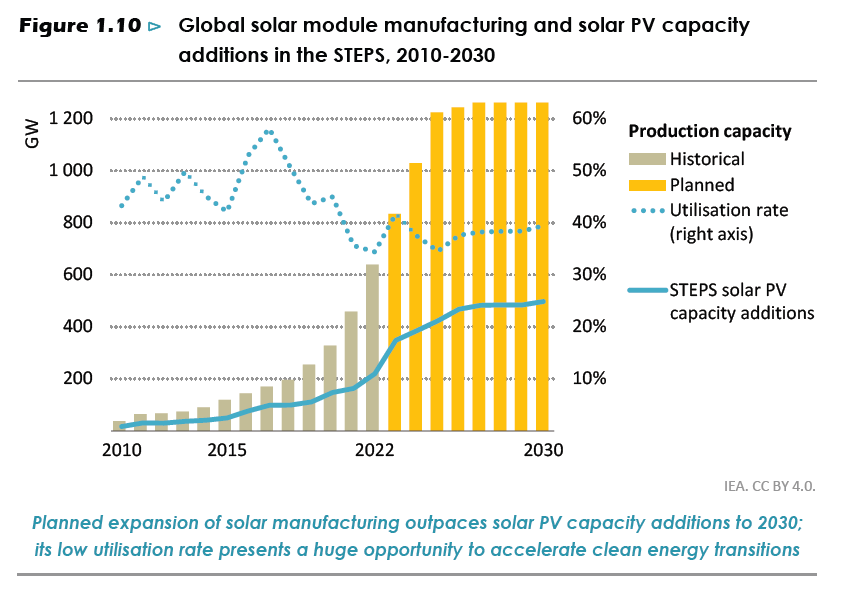

Alle kilder fornybar energi øker over tid i alle scenariene, og mye vil være sol- og vindkraft. Særlig solkraft løftes frem som en suksesshistorie, og spås en særlig stor vekst også i årene fremover.

Investeringer i scenariene

Når det gjelder fossilt, er fortsatte investeringer relevant i alle scenarier: i STEPS for å møte økt etterspørsel mot 2030, og i APS og NZE for å unngå for tidlige investeringskutt med påfølgende volatile priser og ustabile markeder. IEA understreker at reduserte investeringer i fossil energi må koordineres med tiltak og investeringer som reduserer etterspørselen, som utrullingen av ren energi. Fortsatte investeringer er i tillegg viktig for å gjøre olje- og gassvirksomheten mindre utslippsintensiv.

Olje- og gassinvesteringene har økt de siste årene, og det er ikke lenger en risiko for underinvesteringer i STEPS for å møte etterspørselen slik som tidligere spådd i WEO 2022. Risikoen er nå større for overinvesteringer, ettersom dagens nivå er høyere enn behovet ventet i APS og NZE.

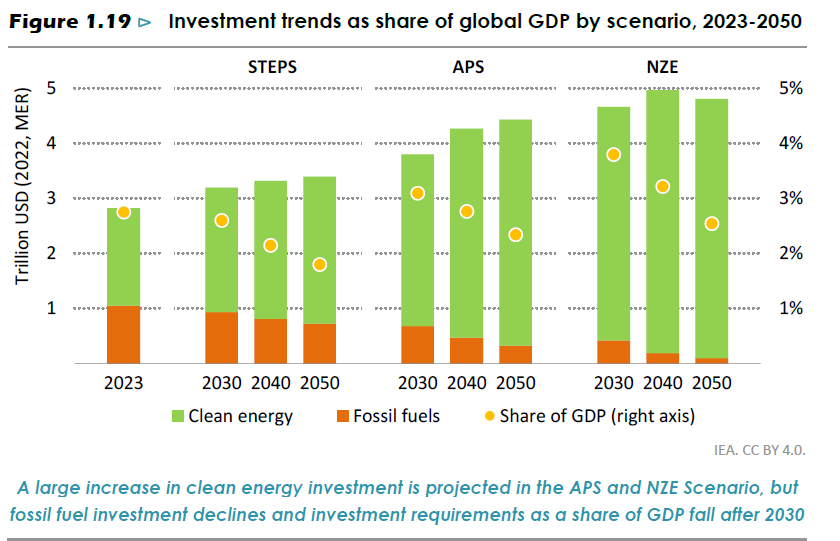

For investeringer i ren energi, ventes nivået å ligge på 1 800 mrd. USD i 2023. For å klare energiomstillingen i NZE må investeringer imidlertid øke mye, jf. figur under. IEA peker samtidig med bekymring på den lave andelen av investeringer i ren energi som går til fremvoksende økonomier og utviklingsland i dag. Et for lavt investeringsnivå her vil ha innvirkning også på mål knyttet til universell tilgang til moderne energi og oppnåelse av andre viktige bærekraftsmål.

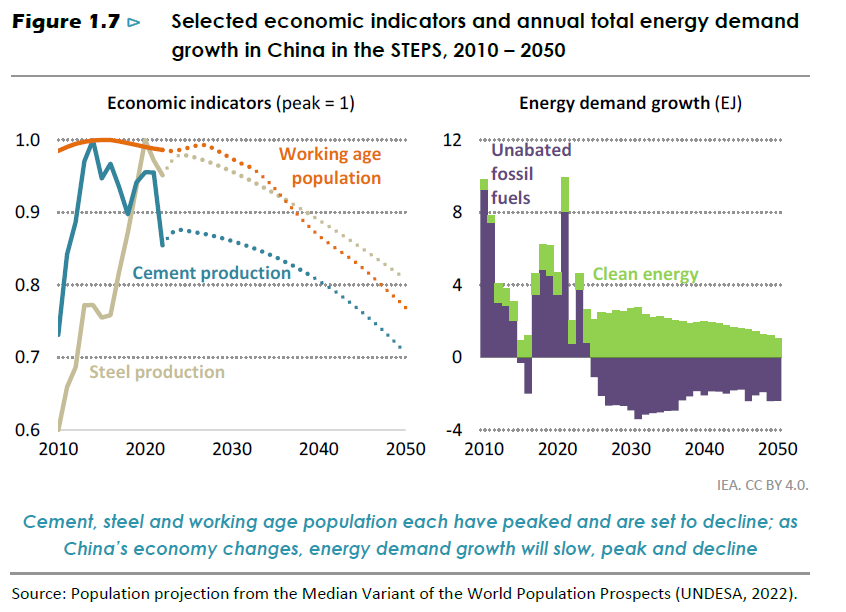

Kinas påvirkning på energimarkedene

De siste tiårene har Kina hatt en sterk økonomisk vekst og vært en motor for global etterspørselsvekst for energi (50% det siste tiåret). Kina har for eksempel lenge vært den største forbrukeren av kull i verden, med et forbruk i 2022 som var større enn alle andre land til sammen. Dette har også bidratt til at Kina har stått for 85% av veksten i energirelaterte CO2-utslipp.

Kinas økonomi er nå på vei til å slakke ned, noe som vil kunne ha betydelige konsekvenser for landets energisektor, og dermed også for resten av verden. En svakere vekstbane vil påvirke framskrivingene for både fossilt og fornybart, men det blir spesielt avgjørende når etterspørselstoppen for kull blir nådd.

Utslipp og temperaturøkning

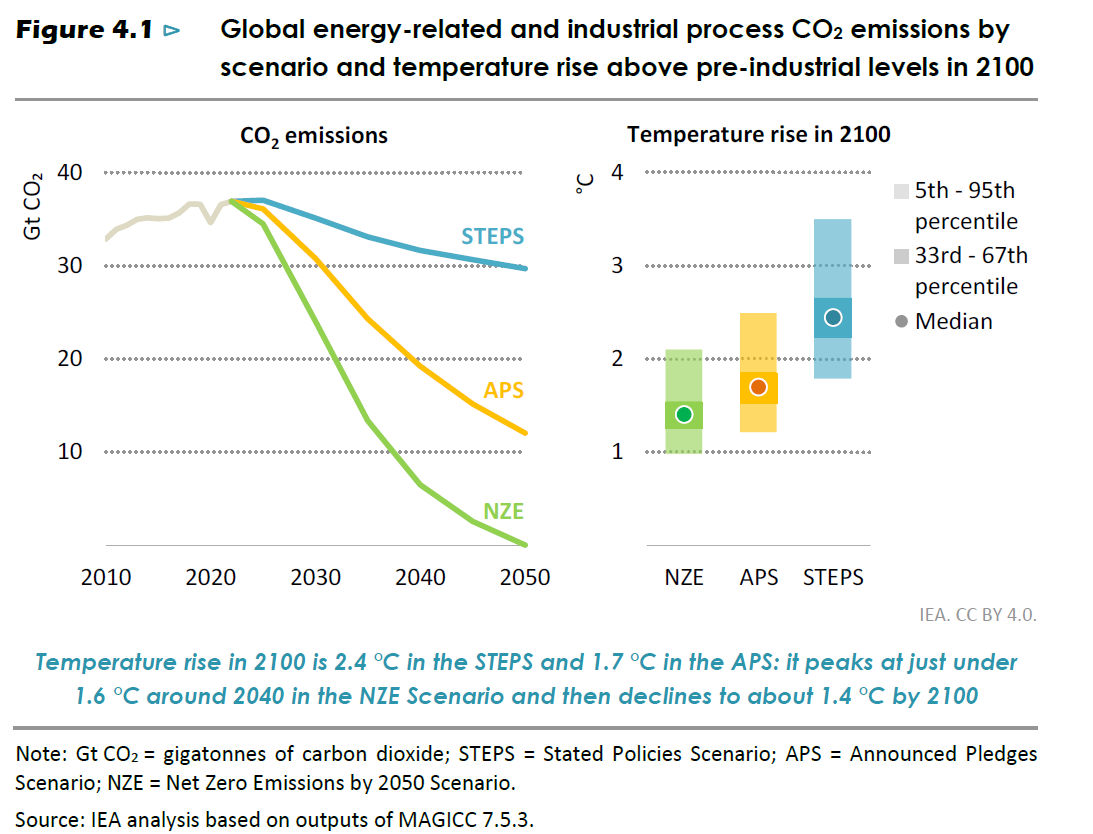

Statusrapporten for energirelaterte klimagassutslipp ser ikke lys ut. I 2022 nådde CO2-utslippene en ny rekord på 37 Gt, en 5% økning fra 2015 da Paris-avtalen ble signert. Så langt har 2023 vist rekordhøye temperaturer, og året spås å bli det varmeste året om er målt siden værmålingene startet.

Med dagens politikk i STEPS-scenariet ventes en topp i energirelaterte CO2-utslipp i midten av inneværende tiår, men utslippene vil da være så høye at den globale gjennomsnittstemperaturen øker med 1,9°C i 2050 og omtrent 2,4 °C innen 2100. I APS vil temperaturøkningen være 1.7 °C innen århundret. IEA peker på at det er et stort implementeringsgap mellom STEPS og APS, og videre et stort ambisjonsgap mellom APS og NZE.

NZE-scenariet er fortsatt innen rekkevidde, men veien dit er blitt svært smal

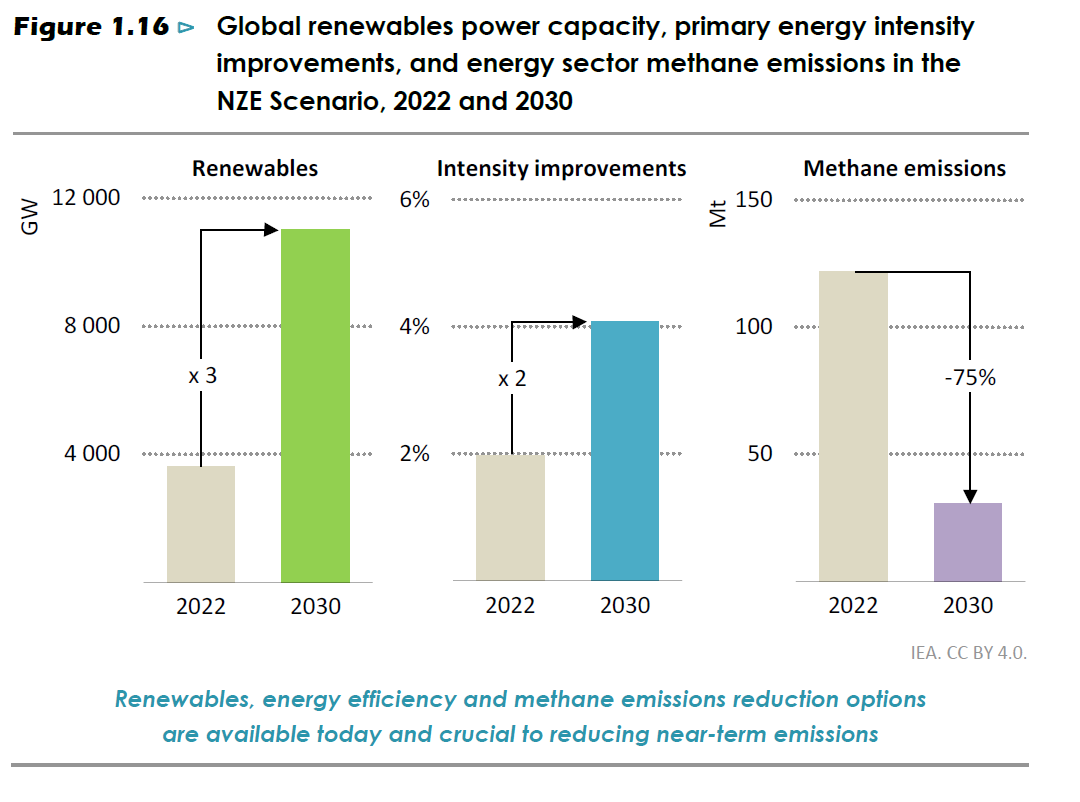

Energiomstillingen globalt må gå mye raskere enn det gjør i dag. Det som likevel gir håp, er den sterke viljen og responsen som myndighetene viste i møte med energikrisen; at verktøyene som trengs for å akselerere energiomstillingen allerede er tilgjengelige på markedet; at oppskaleringen av fornybar energi går raskt; og at det på kort tid har vært stor fremgang i utvikling og kommersialisering av nye teknologier. Figuren under viser de viktigste tiltakene som IEA har pekt på i NZE-scenariet for å komme på riktig spor mot 2030.