Om scenariene i WEO 2024:

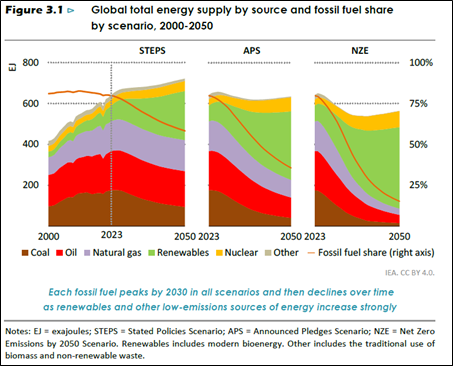

- Stated Policies Scenario (STEPS): Scenariet tar utgangspunkt i gjeldende politikk og tiltak som er implementert i dag, eller på vei til å bli det, og viser hvordan energisektoren vil utvikle seg uten nye, store endringer.

- Announced Pledges Scenario (APS): Scenariet går ut fra at alle lands annonserte klimaforpliktelser blir nådd på tid, inkludert målsetninger om netto-null og nasjonalt bestemte bidrag under Parisavtalen (NDCs).

- Net Zero Emissions by 2050 Scenario (NZE): Scenariet, en «backcasting», tar utgangspunkt i at verden når målet om netto nullutslipp i 2050 og viser én mulig vei dit. Scenarioet oppfyller også energirelaterte bærekraftsmål, som universell tilgang til energi og forbedret luftkvalitet.

WEO-analysen er ikke en prognose for fremtidens energibruk. Scenarioene viser hvordan ulike beslutninger fører til ulike utfall, og er ment å gi leseren mulighet til å sammenligne og bedre forstå konsekvenser av ulike politiske veivalg og hvordan det former investeringsbeslutninger og teknologitrender.

Likt for de tre scenariene er antakelsen om at verdensøkonomien vil vokse i snitt 2,7% per år mot 2050, og at befolkningen går fra 8 mrd. i dag til 8,5 i 2030 og 9,7 mrd. i 2050.Hvert scenario responderer ulikt på disse fundamentale tallene og driverne.

Nyanserte energiutsikter i årets WEO

Usikkerheten i årets WEO er større enn vanlig, og energiutsiktene er mer komplekse og mangefasettert enn noen gang. Pandemien og energikrisens påvirkning på økonomien, økte geopolitiske spenninger, mer proteksjonistisk handelspolitikk og fragmenterte markeder er usikkerhetsmomenter, men det største er at 2024 er det store valgåret med nasjonale og regionale valg i land som til sammen utgjør halvparten av verdens energietterspørsel.

Den underliggende markedsbalansen letter, og verden er på vei inn i en ny situasjon med rikelig tilbud i flere markeder. Reservekapasitet av olje hos OPEC+, en bølge av ny LNG-kapasitet i andre halvdel av 2020-tallet, sammen med overheng i produksjonskapasitet for enkelte rene energiteknologier (solceller og batterier), gir en buffer for markedsforstyrrelser og legger til rette for nedadgående prispress og økt konkurranse.

Til tross for at vi går inn i en mer behagelig markedskontekst kan vi ikke miste fokuset på geopolitiske farer i horisonten. Uroen i Midtøsten og potensielle forstyrrelser i Hormuzstredet vil ha konsekvenser for oljeforsyning. Samtidig er opptaket av ny LNG på markedet usikkert, og forsyningskjedene til ren energi er svært konsentrerte, både når det gjelder produksjonskapasitet og utvinning, prosessering og raffinering av kritiske mineraler.

IEA ser konturene av et nytt og mer elektrifisert system. Elektrisitet har vokst raskere enn energietterspørselen det siste tiåret og erstatter fossilt i økende grad. Veksten skjer også i et bredt spekter av økonomier, men Kina leder an. Datasentre og kunstig intelligens er «ones to watch», men andre faktorer som elbiler, nedkjøling og effektiviseringstiltak vil ha store kortsiktige konsekvenser for etterspørselen.

«Every energy story is a China story». Heller ikke trendene i årets WEO kan forklares uten Kina. Landets ekstraordinære ekspansjon innen elektrifisering, fornybar energi og andre teknologier (spesielt elbiler) bremser nå etterspørselsveksten etter olje, med implikasjoner både for kinesiske og globale trender.

Utsiktene for klimagassutslipp og temperaturøkning

Energirelaterte klimagassutslipp nådde enda en ny rekord på 37,7 Gt CO2 i 2023, en økning på 1,3%. Et lyspunkt er at utrullingen av ren energiteknologi har hatt en positiv effekt; hadde det ikke vært for disse, ville utslippsveksten fra energisektoren siden 2019 vært tre ganger så høy.

I STEPS-scenariet betyr det at verden er på vei mot en temperaturøkning på 2,4 °C i 2100. I APS er økningen antatt å bli 1,7 °C. IEA mener at NZE-scenariet, der verden klarer en temperaturøkning på under 1,5 °C, fortsatt er innenfor rekkevidde. Veien dit blir smalere og smalere for hvert år.

Hovedtrender for ren energi

Fortsatt en rask vekst av ren energi, med utrulling av flere energiteknologier drevet av politisk støtte og vedvarende fall i kostnader for de fleste teknologier. Fornybart står nå for nesten 12% av global energiforsyning.

Alle kilder til fornybar energi øker over tid i alle scenariene. Sol og vind er de billigste energikildene i dag, og vil vokse til å bli en viktig del av elektrisitetsproduksjonen ved midten av 2030-tallet. I tillegg blir det avgjørende å ta i bruk et bredt spekter av leveringsklare lavutslippsteknologier, inkludert vannkraft, bioenergi og kjernekraft.

Energieffektiviseringen går for sakte. Dette er tiltaket som kan gi klart størst utslippsreduksjon innen 2030, men global energiintensitet ble kun redusert med 1% i 2023.

Utsiktene for fossilt

Det trender mot en gradvis nedadgående etterspørsel etter fossilt, som falt fra 82% av energimiksen i 2013 til 80% i 2023. IEA mener det er veksten i ren energi og strukturendringene i global økonomi (spesielt skiftet i Kina) som begynner å merkes. Som varslet for første gang i forrige WEO, venter IEA en etterspørselstopp for olje, gass og kull i alle scenarier før 2030.

Investeringer

Totale investeringer i energisektoren vil overgå 3 000 mrd. USD for første gang i 2024. Det er ventet at om lag 2 000 mrd. USD i 2024 vil gå til ren energi – 2 dollar for hver 1 dollar investert i fossilt.

For å klare energiomstillingen i tråd med NZE-scenariet må nivået imidlertid heves til ca. 5 000 mrd. USD per år allerede fra tidlig 2030-tallet. Utover at nivåene må opp, er det også en bekymring at nesten 85% av alle rene energiinvesteringer bare går til utviklede økonomier og Kina.

Når det gjelder investeringer i olje og gass er det fortsatt nødvendig med investeringer i nye og eksisterende felt for å unngå volatile markeder og priser, men nivået i 2024 (860 mrd. USD) er rundt 20% mer enn det som blir investert i STEPS-scenariet i 2035. Investeringene i fossil og ren energi må balanseres og synkroniseres for å minimere prisvolatilitet og trygge forsyningssikkerhet.

Andre hovedtema i årets WEO

Store deler av verdikjedene for ren energiteknologi er svært geografisk konsentrert. Det gjelder både produksjonskapasitet av teknologier, men også utvinning, prosessering og raffinering av kritiske råmaterialer.

IEA ser en overkapasitet i produksjon for enkelte teknologier (batterier, solcellepaneler), som dytter i retning av kjøpers marked. Det er også tendenser til mer diversifisering i markedet, med økt produksjonskapasitet i USA, EU og India, men her er produksjonskostnadene gjerne en del dyrere enn i Kina.

En sosialt inkluderende, rimelig og rettferdig omstilling står i sentrum av energidebatten. Etter energikrisen, og i et valgår som 2024, er fokuset på temaet forsterket. Det er flere utfordringer som truer en rimelig og rettferdig energiomstilling, og særlig at 750 millioner mennesker er uten tilgang på strøm og 2 milliarder uten tilgang på ren matlaging.