Av Erik Vassnes

Fortsatt høy sysselsetting og stramt arbeidsmarked, men det er tidlige tegn til avmatning

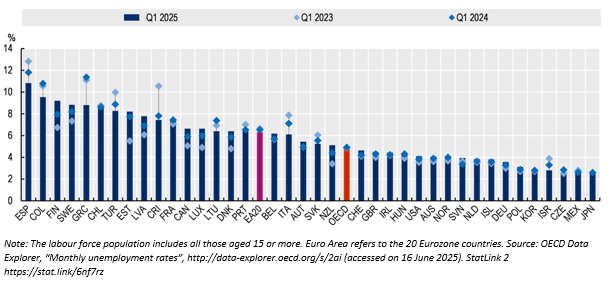

Arbeidsledigheten er fortsatt på historisk lave nivåer i mange OECD-land, men nedgangen i ledighet har stoppet opp (figur 1). Mens arbeidsledigheten i OECD allerede var på nivået før COVID-19 i Q1 2022, fortsatte den å synke, og nådde et rekordlavt nivå på 4,8 % i andre kvartal (Q2) 2023. Den har da holdt seg stabil de siste to årene til å ligge på 4,9 % i første kvartal (Q1) 2025. Månedlige data angir at OECDs arbeidsledighet var på 4,9 % i mai 2025. For Norge var ledigheten 4,6 % som er den høyeste månedsverdien siden juli 2021.

Figur 1 Unemployment rates remain low

Unemployment rate (percentage of labour force), seasonally adjusted data.

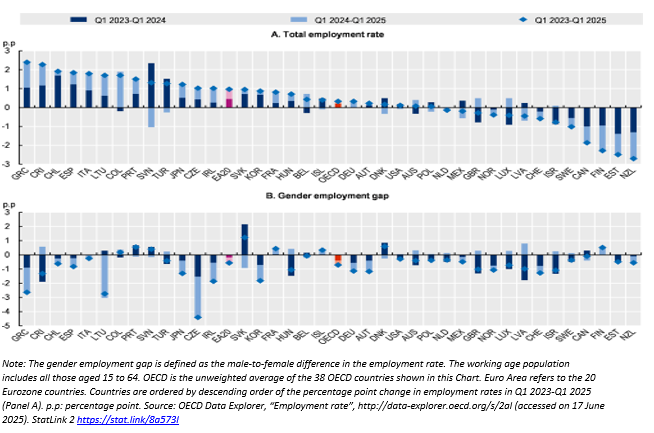

Sysselsettingsratene – det vil si den prosentvise andelen sysselsatte av totalbefolkningen – fortsatte å vokse i de fleste OECD-land i 2024, og nådde nye rekorder, selv om veksten i mange land var svakere enn i 2023. Sysselsettingsratene steg med 0,12 prosentpoeng (til 72,1 %) i gjennomsnitt i OECD mellom Q1 2024 og Q1 2025, sammenlignet med 0,20 mellom Q1 2023 og Q1 2024 (figur 2, panel A). Sysselsettingsveksten var også lavere i 2024 enn i 2023 i omtrent halvparten (20) av de 38 OECD-landene, og nådde til og med negative verdier i 16 land. Sysselsettingsraten i Norge er stabil, men marginalt avtakende fra 77,2 % i Q4 2023 til 76,9 % i Q1 2025.

I de fleste OECD-land ble kjønnsforskjellen i sysselsettingsrater redusert det siste året (figur 2, panel B), og fortsetter utviklingen etter covid-19-krisen. Mellom Q1 2024 og Q1 2025 økte kvinners sysselsettingsrate med omtrent 0,32 prosentpoeng mer enn menns i gjennomsnitt i OECD. Dette er imidlertid 0,07 prosentpoeng mindre enn reduksjonen året før.

I gjennomsnitt i OECD-landene skyldes 2/3 av økningen i sysselsettingsraten mellom Q1 2023 og Q1 2025 økning i sysselsettingsraten for eldre arbeidstakere (55-64 år). Økningen i sysselsettingsraten for eldre arbeidstakere er en del av en trend som har pågått i to tiår.

Figur 2 Employment rates continued rising in many countries in 2024, but slower than in 2023.

Percentage point change among the working age population, seasonally adjusted data

I de fleste OECD-land fortsatte yrkesdeltakelsen for befolkningen i arbeidsfør alder å stige i 2024 og nådde nye rekorder. Med 76,6 % i Q1 2025 var den gjennomsnittlige yrkesdeltakelsen i OECD 0,17 prosentpoeng høyere enn i Q1 2024, en mindre økning enn mellom Q1 2023 og Q1 2024. Yrkesdeltakelsen i Norge er stabil, men marginalt avtakende fra 80,4 % i Q3 2023 til 80,2 % i Q1 2025.

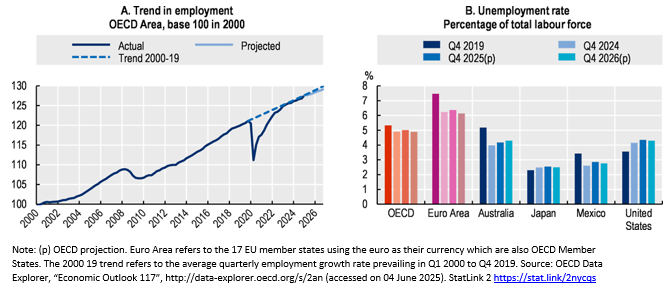

Geopolitisk usikkerhet og nye bilaterale tollsatser ventes å svekke den økonomiske aktiviteten og dermed arbeidsmarkedene. Bedriftenes investeringer, handel og konsum vil trolig avta, mens inflasjonen kan øke i mange land. Pengepolitikken kan derfor forbli restriktiv lenger enn tidligere antatt, noe som svekker vekstutsiktene ytterligere. Forutsatt at de bilaterale tollsatsene i midten av mai vedvarer resten av 2025 og 2026, forventes den årlige globale BNP-veksten å avta ytterligere fra 3,3 % i 2024 til 2,9 % i 2025 og 2026. Sysselsettingen i OECD forventes også å avta (figur 3 Panel A. Arbeidsledigheten i snitt anslås å holde seg stort sett stabil, men det er vesentlige forskjeller mellom land. I USA, for eksempel, kan arbeidsledigheten stige fra 4,1 % i Q1 2025 til 4,3 % i Q4 2026 (figur 3 Panel B). Disse anslagene bør imidlertid tolkes med forsiktighet gitt den fortsatte usikkerheten rundt de bilaterale tollsatsene.

Figur 3 OECD labour markets are expected to slow down.

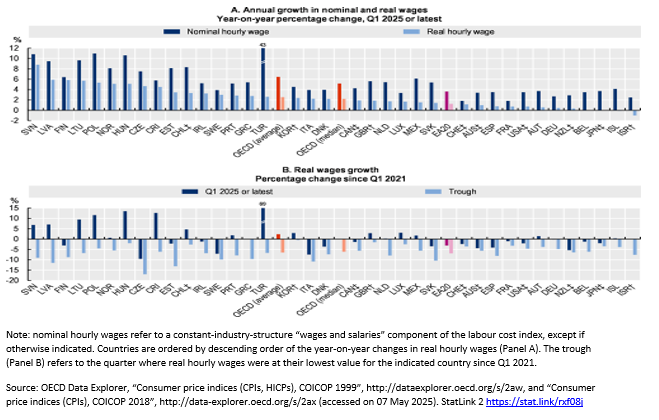

I Q1 2025 var den årlige reallønnsveksten positiv i OECD-landene, med et gjennomsnitt på 2,5 % i de 37 landene som data er tilgjengelige for (figur 4 panel A). Norge var blant de 6 landene med høyest reallønnsvekst. I Q1 2025 var nivået på reallønningene likevel under nivået fra Q1 2021 (før inflasjonsbølgen etter pandemien) i halvparten av de 37 landene som data er tilgjengelige for (figur 4, panel B). Ikke desto mindre gjenvant reallønningene noe av det tapte terrenget i alle OECD-land. OECD vurderer likevel at lønnsoppgangen fremover kan være i fare, ettersom geopolitisk usikkerhet og økninger i tollsatsene kan svekke arbeidsmarkedene betydelig og samtidig utøve ytterligere press oppover på inflasjonen.

Figur 4 Real wages continued to grow in 2024 but remain below Q1 2021 levels in half of the OECD countries.

Økende aldring og konsekvenser for arbeidsmarkedet

OECD har i denne utgaven av Employment Outlook sett på konsekvensene av aldring av befolkningen og mulige tiltak. Aldring av befolkningen er en av megatrendene som former fremtiden for våre samfunn og arbeidsmarkeder. Forsørgerbyrden – forholdet mellom personer i alderen 65 år og eldre og befolkningen i arbeidsfør alder – anslås å nå nye høye nivåer i mange OECD-land i løpet av de neste 35 årene.

I årene som kommer vil størrelsen på befolkningen i arbeidsfør alder (20-64 år) avta i et stort antall OECD-land, mens forsørgerbyrden – forholdet mellom personer i alderen 65 år og eldre og befolkningen i arbeidsfør alder - vil fortsette å stige. Innen 2060 vil befolkningen i arbeidsfør alder reduseres med 8 % i OECD-området, og med mer enn 30 % i mer enn ¼ av OECD-landene. OECD-landenes forsørgerbyrde økte fra 19 % i 1980 til 31 % i 2023 og anslås å stige ytterligere til 52 % innen 2060. På grunn av aldringen av befolkningen anslås sysselsettingsraten å gå ned med 1,9 prosentpoeng innen 2060 i OECD-området.

Forutsatt konstant vekst i arbeidsproduktiviteten (BNP per sysselsatt) innebærer anslått nedgang sysselsettingsraten at veksten i BNP per innbygger i OECD-området vil reduseres med om lag 40 %, og falle fra 1,0 % per år på 2010-tallet til 0,6 % per år i gjennomsnitt i perioden 2024 til 2060. Dette tilsvarer 14 % i tapt BNP per innbygger innen 2060. I fravær av politiske tiltak vil nesten alle OECD-land se veksten i BNP per innbygger avta.

OECDs hovedbudskap er at uten raske endringer i politikk og atferd vil veksten i BNP per innbygger avta betydelig i de fleste OECD-land. Økt mobilisering av arbeidsressurser, inkludert eldre arbeidstakere, men også kvinner, vil være nøkkelen til å motvirke denne trenden. Rapporten diskuterer politikktiltak for å håndtere disse demografiske endringene, med sikte på å øke sysselsettingen av eldre arbeidstakere og samtidig sikre at de kan trives på arbeidsmarkedet. Det viser at en vellykket strategi må bygges rundt insentiver, evne til å få og opprettholde arbeid og arbeidsmuligheter. Politikk for å bevare og utvikle arbeidstakernes ferdigheter og jobbmobilitet vil også være avgjørende for å opprettholde produktivitetsveksten.