Av økonomiråd Erik Vassnes

De økonomiske utsiktene – Resilient growth but with increasing fragilities

OECD publiserte 2. desember en ny utgave av Economic Outlook med oppdaterte vurderinger av den økonomiske utviklingen og den økonomiske politikken.

Veksten i verdensøkonomien ventes å avta fra 3,3 % i 2024 til 3,2 % i 2025 og 2,9 % i 2026, etterfulgt av en liten oppgang til 3,1 % i 2027 (Figur 1, Panel A; Tabell 1). OECD venter at veksten avtar i andre halvdel av 2025, ettersom handelen som ble fremskyndet som følge økte tollsatser til USA avtar ytterligere, og når høyere effektive tollsatser på import til USA og Kina i større grad gjenspeiles i næringslivets kostnader og forbrukerprisene. Økt geopolitisk og politisk usikkerhet vil fortsette å prege den innenlandske etterspørselen i mange økonomier. Global vekst forventes derimot å ta seg opp gjennom 2026, ettersom effekten av høyere tollsatser avtar, finansielle forhold lettes og lavere inflasjon vil understøtte etterspørselen. De fremvoksende markedsøkonomier i Asia ventes fortsatt å stå for hoveddelen av den globale veksten (Figur 1, Panel B).

Figur 1. Global growth is projected to weaken before recovering gradually

Note: In Panel A, ‘Advanced economies’ include the OECD member countries except Chile, Colombia, Costa Rica, Mexico, and Türkiye, plus Croatia. ‘Emerging-market economies’ comprises all other economies. In Panel B, Emerging Asia comprises China, Hong Kong (China), India, Indonesia, Malaysia, the Philippines, Singapore, Chinese Taipei, Thailand and Viet Nam. Latin America comprises Argentina, Brazil, Chile, Colombia, Costa Rica, Mexico and Peru. Contributions calculated using moving PPP shares of global GDP. Source: OECD STEP 118 database; OECD Economic Outlook 117 database; OECD Interim Economic Outlook 118 database; and OECD calculations.

Sentralbankene antas å senke rentene ytterligere ettersom inflasjonen fortsetter å falle og presset i arbeidsmarkedet avtar. I de fleste økonomier antas realrentene å falle til å ligge rundt estimater på nøytrale nivåer innen utgangen av 2026. Det forventes begrenset ytterligere pengepolitisk lettelse for 2027. Nedenfor følger vurderingene av de økonomiske utsiktene for de enkelte store økonomier og regioner.

I USA ventes veksten å avta, ettersom effektene av betydelig høyere effektive tollsatser på import, kuttet i antall føderalt ansatte og nedgangen i netto innvandring merkes fullt ut. Med antatt fortsatt sterke teknologiinvesteringer og fortsatt lettelser i pengepolitikken, forventes årsveksten å ta seg opp i 2027. På årlig basis er BNP-veksten ventet å være 2,0 % i 2025, 1,7 % i 2026 og 1,9 % i 2027. I Canada ventes reell BNP-vekst også gradvis å ta seg opp etter hvert som økonomien tilpasser seg nye handelsregimer, med en vekst på 1,1 % i 2025, 1,3 % i 2026 og 1,7 % i 2027.

Veksten i euroområdet ventes å øke moderat fra 1,3 % i 2025 til 1,2 i 2026 før den tar seg opp igjen til 1,4 % i 2027, med økte handelsfriksjoner som motvirkes av lavere renter, vedvarende utbetalinger fra EUs Recovery and Resilience Facility-fond neste år og robuste arbeidsmarkeder. Finanspolitisk ekspansjon forventes å øke den økonomiske aktiviteten i Tyskland, noe som reflekterer høyere utgifter til forsvar og infrastruktur, men forventet konsolidering i både Frankrike og Italia vil dempe veksten. I Storbritannia vil en strammere finanspolitikk og usikkerhet også prege veksttakten, med reell BNP-vekst forventet å svekkes fra 1,4 % i 2025 til 1,2 % i 2026 og 1,3 % i 2027.

I Kina ventes den økonomiske veksten å avta som følge av at fremskyndingen av eksport reverseres, at tollsatser på eksport til USA økes, at konsolideringen i eiendomssektoren forsetter og at den finanspolitiske støtten reduseres. BNP-veksten er anslått til 5,0 % i 2025, 4,4 % i 2026 og 4,3 % i 2027.

OECD anslag framgår i tabell 1 nedenfor for de ulike geografiske områder.

Tabell 1. Global GDP growth is projected to moderate next year and recover only slowly.

Veksten i verdenshandelen ventes nå å være 4,2 % i 2025, noe som reflekterer en sterkere enn ventet fremskynding av handel i første halvår av året. Handelsveksten ventes å avta til 2,3 % i 2026 ettersom de fulle effektene av høyere tollsatser merkes, før den vil ta seg opp til 2,8 % i 2027.

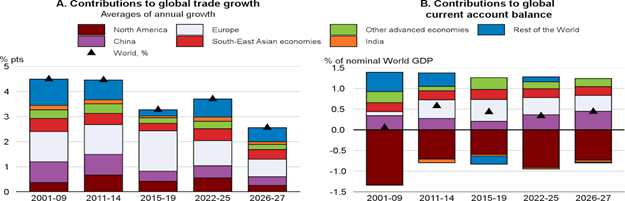

Sammensetningen av veksten er annerledes enn perioden før pandemien (Figur 2, Panel A). Økonomiene i fremvoksende markeder ventes å utgjøre en større andel framover, selv om alle regioner vokser langsommere. Spesielt forventes andelen til fremvoksende økonomier i Sørøst-Asia å øke i 2026-27. I kontrast forventes Kinas bidrag å svekkes noe, også bidraget fra avanserte økonomier forventes å avta, spesielt fra Europa og Nord-Amerika.

Figur 2. Trade patterns are evolving with emerging markets becoming a key driver of growth

Note: North America includes Canada, Mexico and the United States. Europe includes the 22 OECD countries which are members of the European Union, plus Iceland, Norway, Switzerland, Türkiye and the United Kingdom. South-East Asian economies include Hong Kong (China), Malaysia, the Philippines, Singapore, Chinese Taipei, Thailand, and Viet Nam. Other advanced economies include Australia, Israel, Japan, Korea and New Zealand. Statistical discrepancies mean that current account balances based on national data rarely equal zero at the world level. Source: OECD STEP 118 database; and OECD calculations.

Inflasjonen forventes å falle gradvis ned til målet i de fleste store økonomier innen midten av 2027. (Figur 3). I USA ventes inflasjonen å øke ytterligere i løpet av de neste kvartalene ettersom tolløkninger i større grad veltes over i sluttbrukerprisene. I Japan har inflasjonen oversteget 2 % siden midten av 2022 og anslås å fortsette å gjøre det gjennom de neste kvartaler. I noen fremvoksende økonomier anslås inflasjonen å ta seg opp fra svært lave nivåer. Den forventede reduksjonen i overskuddskapasitet i Kina, ventes å øke fra dagens svært lave nivå.

Figur 3. Inflation is projected to move towards central bank targets - Headline consumer price inflation

Note: Argentina and Türkiye are shown on the right-hand scale, all other countries on the left-hand scale. Personal consumption expenditure price index for the United States, harmonised index of consumer prices for the euro area aggregate, euro area member states and the United Kingdom, and national consumer price indices for all other countries. India projections are based on fiscal years, starting in April. OECD is computed as the median of member countries. Source: OECD STEP 118 database; and OECD calculations

Den gjennomsnittlige sysselsettingsveksten OECD-landene anslås å falle fra 0,9 % i 2024 til 0,6 % over 2025-27. Veksten i arbeidsstyrken ventes også generelt å avta ytterligere, med aldrende befolkninger og avtagende migrasjonsstrømmer i enkelte økonomier. Etter å ha økt fra 5,2 % i 2024 til anslagsvis 5,7 % i 2026, ventes medianarbeidsledigheten i OECD-økonomiene å forbli stabil i 2027. Nominell lønnsvekst ventes å fortsette å avta i de fleste økonomier etter hvert som arbeidsmarkedene blir mindre stramme. Kombinert med en gradvis økning i vekst i arbeidsproduktivitet, vil dempet lønnspress begrense veksten i enhetslønnskostnader og dermed redusere inflasjonspresset.

Mot dette bakteppet mener OECD at de viktigste politiske prioriteringene bør være å få en varig nedgang i handelsspenninger, redusere politisk usikkerhet og inflasjon, være forberedt på å håndtere nye risikoer for den finansielle stabiliteten, etablere en troverdig finanspolitisk plan mot mer bærekraftig gjeld og gjennomføre ambisiøse reformer for å styrke produktivitetsveksten.