Veksten har avtatt og finansieringsbetingelsene har blitt strammere

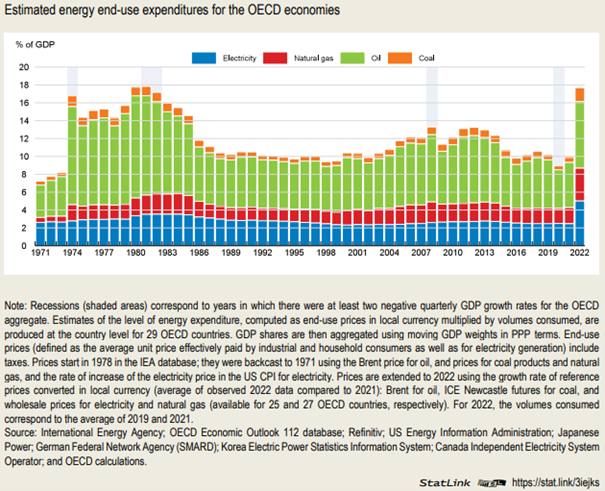

OECD la 22. november frem Economic Outlook - Confronting the Crisis. Russlands krig i Ukraina har vedvarende negativ innvirkning på den økonomiske utviklingen. Verdensøkonomien rystes av det største energisjokket siden 1970- og tidlig 1980-tallet. Høyere energikostnader har bidratt til ytterligere inflasjonspress og til å svekke den økonomiske veksten, se figur 1. Globalt bruttonasjonalprodukt (BNP) stagnerte i andre kvartal 2022, med negativ vekst i flere store økonomier. Selv om veksten tok seg opp i tredje kvartal holder svak realinntektsvekst konsumet nede og de høye energiprisene tynger mange økonomier særlig i Europa. Spørreundersøkelser indikerer nedgang i ordreinngangen og forventningsindikatorer for husholdningene har svekket seg.

Figur 1. The world is coping with a large energy price shock

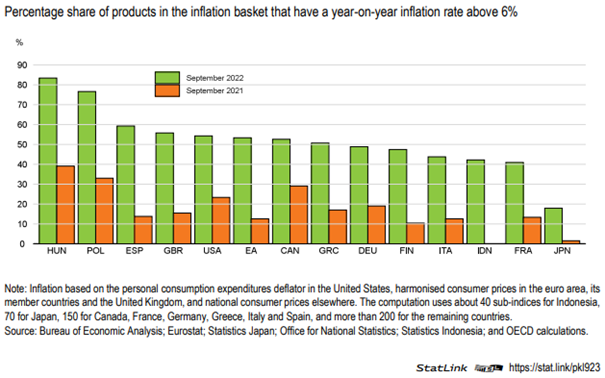

Inflasjonspresset har tiltatt og blitt bredere basert. Selv om store deler av det umiddelbare prishoppet på råvarer som fulgte etter Russlands invasjon av Ukraina har avtatt, er fremdeles prisene på gass og kull betydelig høyere enn ved inngangen til 2022. I tillegg bidro både tilbuds- og etterspørselsfaktorer til prispress allerede før invasjonen. Mens presset fra høyere priser på varer har avtatt noe, har prisene på tjenester tatt seg opp. Inflasjonen har etter hvert blitt bredere basert, og høyere kostnader veltes over i prisene, se figur 2. Selv om de kortsiktige inflasjonsforventningene har økt, viser markedsbaserte indikatorer at langsiktige inflasjonsforventninger generelt er forankret nær sentralbankenes inflasjonsmål.

Figur 2. Inflation has become increasingly broad-based

Arbeidsmarkedene er stort sett veldig stramme. Ledigheten er på det laveste nivået på tiår i flere OECD-land, og andelen ledige stillinger er uvanlig høy. Nominell lønnsvekst har tatt seg opp i de fleste OECD-land, men har ikke klart å holde tritt med inflasjonen noe som har ført til en kraftig nedgang i reallønningene og dermed i kjøpekraften til mange. Med vedvarende høy inflasjon peker OECD på at lønnsveksten trolig vil ta seg betydelig opp de neste årene.

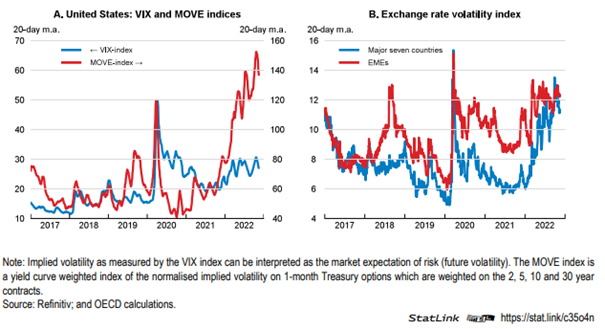

Global handel fortsatte å bedre seg i første halvdel av 2022, godt hjulpet av sterk global etterspørsel og noe lettelser i forsyningskjedene og logistikkproblemene ved havnene. Ferskere indikatorer har vært mer blandede, men det er signaler om at veksten i handelen vil bremse opp. Innstrammingene i pengepolitikken i mange land og økende risikoaversjon har ført til ytterligere innstramminger i globale finansieringsbetingelser. Volatiliteten har økt, særlig i statsobligasjonsmarkedet, og større renteøkninger i USA enn i mange andre land har presset dollarkursen opp og ført til store svingningene i valutamarkedet, se figur 3. Finansieringskostnadene for bedrifter, husholdninger og stater har økt.

Figur 3. Financial market volatility has increased

Global vekst anslås å svekkes ytterligere mens inflasjonen gradvis avtar

Verdensøkonomien står overfor en periode med svak vekst og vedvarende inflasjon. Strammere pengepolitikk og høyere realrenter, hevede energipriser, svak inntektsvekst for husholdningene og fallende forventningsindikatorer bidrar alle til å dempe veksten, særlig i 2023. Finansiell støtte for å dempe effektene av høyere mat og energikostnader bidrar til å begrense nedbremsingen, selv om finanspolitikken antas å være svakt innstrammende i de fleste land. Oppsparte midler under pandemien kan fungere som buffer for husholdninger og bedrifter.

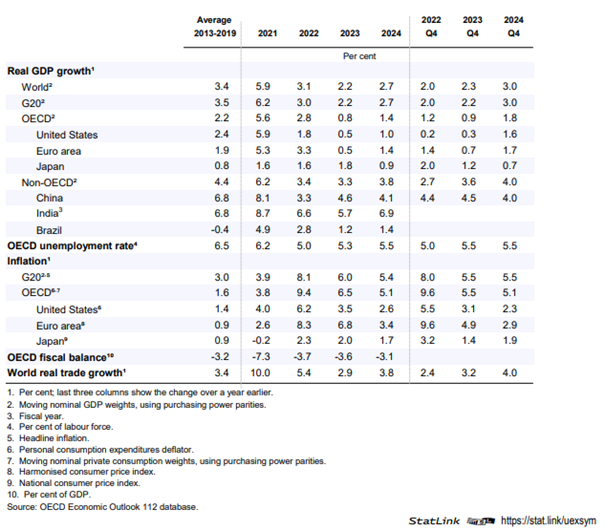

OECD anslår at global BNP-vekst vil avta fra 5,9 pst. i 2021 til 3,1 pst. i 2022, på linje med det OECD har anslått siden forrige Economic Outlook som kom i juni 2022. For 2023 har OECD nedjustert vekstanslaget med 0,6 prosentenheter og ser nå for seg at den globale veksten avtar til 2,2 pst. (det samme som i Interim Economic Outlook fra september 2022). Nedjusteringen sammenliknet med før sommeren gjelder så å si alle OECD-land og de fleste G20-land, men er særlig stor for eurosonen der økonomien nå anslås å vokse med 0,5 pst. i 2023, noe som er 1,1 prosentenheter lavere enn juni-anslagene. Det er fare for at flere land i euroområdet vil oppleve negativ vekst gjennom vintermånedene, og for noen, for eksempel Tyskland, vil veksten være negativ i 2023 sett under ett, se tabell 1.

Tabell 1. Global growth is projected to slow further

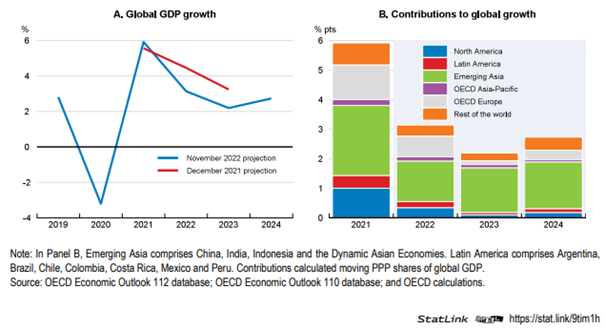

Prisen verden betaler for Russlands krig i Ukraina er betydelig. Det fremkommer for eksempel ved å sammenlikne de oppdaterte anslagene med de OECD la frem før Russlands invasjon av Ukraina (Economic Outlook desember 2021), se figur 4 A. Vekstutsiktene er usedvanlig ubalansert, der Asia til sammen anslås å stå for nærmere to tredeler av den globale veksten i 2023 og rundt tre femdeler i 2024, se figur 4 B. Særlig Europa merker konsekvensene av krigen i Ukraina og de høye energiprisene, som er anslått å vedvare gjennom framskrivingsperioden.

Figur 4. Global growth is projected to slow and be increasingly imbalanced across regions

OECD forventer ikke at nedbremsingen i aktivitetsveksten i 2023 vil føre til en kraftig økning i arbeidsledigheten, men anslår at ledigheten i OECD-området vil øke med 0,5 prosentenheter til 5,5 pst., og at mange bedrifter holde på ansatte det har vært vanskelig å rekruttere etter pandemien. Samtidig antas veksten i sysselsettingen å avta. Inflasjonen forventes å holde seg høy til tross for de raske og store rentehevingene og noe lettelser i leveringskjedene. Dette henger bl.a. sammen med at de økte energiprisene som en følge av Russlands invasjonen i Ukraina, vil fortsette å merkes gjennom 2023 og 2024 ettersom økningen i markedsprisene på elektrisitet og gass også slår ut i utsalgsprisene til husholdninger og bedrifter. Inflasjonen i OECD-området anslås til 9,4 pst. i 2022 før den gradvis avtar til 5,4 pst. i 2024. Veksten i global handel er anslått å avta fra 5,4 pst. i 2022 til 2,9 pst. i 2023, der vekst i Kina vil oppveie noe av den svake aktiviteten i OECD. Handelen anslås å ta seg noe opp i 2024.

Stor usikkerhet og mulige sårbarheter

Usikkerheten er stor, men risikoen er størst på nedsiden.

- Den viktigste risikofaktoren er økt knapphet på energi med tilhørende økning i energiprisene og i verste fall et sammenbrudd i tilbudet av gass. Det er også stor usikkerhet om hvordan og når de høye prisene i råvaremarkedet vil påvirke prisene for husholdninger og bedrifter. Selv om Europa har klart å fylle gasslagrene og begrense etterspørselen er situasjonen særlig sårbar overfor en kald vinter. Økt knapphet på gass fremover for eksempel som en følge av høyere vekst i Kina, kan gjøre det vanskeligere å fylle lagrene til neste vinter.

- Økende lånekostnader kan også dempe veksten mer enn lagt til grunn, og OECD er spesielt bekymret for lavinntektslands evne til å betjene gjeld. Omfattende og rask innstramming i pengepolitikken kan også øke finansielle sårbarheter, der finansieringsstrategier lagt i perioden med hyper-lave renter kan vise seg å ikke tåle det nye finansieringsklimaet. Mange fremvoksende økonomier, og da særlig energi- og råvareimportører, kan stå overfor en vanskelig situasjon med høyere lånekostnader, en styrking av dollaren og en svekkelse av bytteforholdet. Matsikkerhet er en annen bekymring.

- I tillegg er det usikkerhet knyttet til utviklingen i Kina, der svakhetene i eiendomsmarkedet, økningen i misligholdte lån og forstyrrelsene fra fortsatt nulltolleransepolitikk overfor covid-smitte kan legge en demper på innenlandsk etterspørsel og global vekst.

På oppsiden peker OECD på at redusert usikkerhet, lettelser i finansieringsbetingelsene og lavere råvarepriser kan begrense nedbremsingen i global vekst.

Avtakende vekst, vedvarende inflasjon og betydelig usikkerhet skaper utfordringer for politikkutformingen

OECD peker på at land står overfor vanskelige valg i en krevende situasjon. I tillegg til penge- og finanspolitiske tiltak bør myndighetene også se på mulige strukturtiltak som kan avhjelpe de mest presserende utfordringene.

- Førsteprioritet bør være å få ned inflasjonen. For å forankre inflasjonsforventningene og få inflasjonen varig ned peker OECD på at innstrammingene i pengepolitikken i avanserte økonomier bør fortsette. Gitt den store usikkerheten om den økonomiske utviklingen, farten på rentegjennomslaget og potensielle smitteeffekter fra en strammere pengepolitikk i andre land er det viktig at pengepolitikken samtidig er balansert og responsiv overfor nye signaler.

- Finanspolitisk støtte bidrar til å dempe effektene av høyere energikostnader for husholdninger og bedrifter. Uten disse tiltakene ville mange land høyst sannsynlig sett en betydelig nedgang i aktiviteten, med alle de kostnadene det kan føre med seg. For å bevare bærekraften i offentlige finanser er det imidlertid behov for at tiltakene for å beskytte sårbare grupper for økende levekostnader blir mer målrettet og i større grad midlertidige, samtidig som de innrettes slik at de oppfordrer til energisparing og ikke bidrar til økt inflasjonspress.

- Krigen og pandemien forsterker allerede eksisterende økonomiske utfordringer. Det er derfor behov for effektive og målrettede reformer som kan bidra til økt produktivitet og høyere kompetanse, redusert ulikhet og bedre kjønnsbalanse, styrket motstandskraft og økt levestandard. Tiltak slik som økt støtte til barnepass og reduksjoner i skattekilen for de med lave lønninger, kan bidra til å bedre de økonomiske forholdene for lavinntektsgrupper og samtidig lette presset i arbeidsmarkedet. Myndigheten må også legge til rette for at målene om økt energisikkerhet og reduksjon i klimagasser er tilpasset hverandre.

- Konsekvensene av krigen utgjør fortsatt en betydelig trussel mot matsikkerhet, særlig i kombinasjon med mer ekstremvær. Det er behov for økt internasjonalt samarbeid for å holde markedene for landbruksprodukter åpne, takle matmangel og styrke produksjonen. Også samarbeid om gjeldslette vil være nødvendig.

Norge

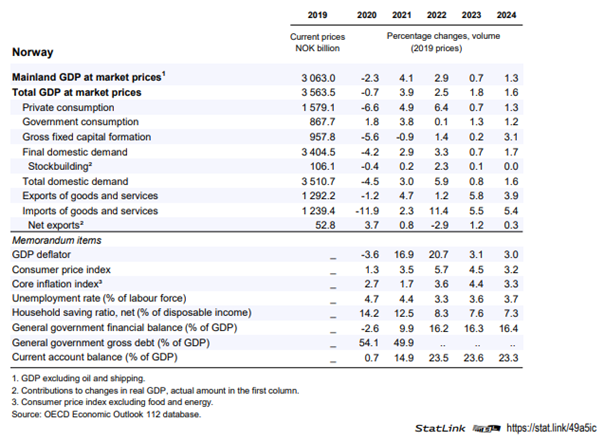

OECD anslår at veksten i BNP for Fastlands-Norge, vil avta fra 2,9 pst. i 2022 til 0,7 pst. i 2023, se tabell 2. Det er en nedjustering av vekstanslaget på 0,6 prosentenheter i 2022 og hele 1 prosentenhet i 2023 sammenliknet med forrige Economic Outlook fra juni 2022. Veksten anslås å ta seg opp til 1,3 pst. i 2024. En bredt basert økning i prisene legger en demper på privat konsum, som anslås å avta fra 6,4 pst. i 2022 til 0,7 pst. til neste år. Selv om inflasjonspresset vil avta ettersom energiprisene stabiliserer seg, vil det underliggende presset på prisene vedvare og kjerneinflasjonen anslås øke til 4,4 pst. i 2023 for deretter å avta til 3,3 pst. i 2024. Ledigheten vil ta seg noe opp som en følge av svakere vekst og anslås å bli på 3,7 pst. i 2024. Arbeidsmarkedet vil imidlertid forbli stramt noe som øker presset på lønningene.

Tabell 2. Demand, output and prices

Usikkerheten er stor og høyere enn anslått pris- og lønnsvekst eller lavere enn anslått vekst blant Norges handelspartnerne kan bidra til å trekke veksten ytterligere ned. På den annen side utgjør ikke energisikkerhet en stor utfordring sammenliknet med de fleste andre land siden Norge er en eksportør av olje og gass og omtrent selvforsynt med elektrisitet. Rask integrering av flyktninger fra Ukraina i arbeidsmarkedet kan bidra til å lette kompetansemangel og press på lønninger.

OECD mener at innstrammingene i pengepolitikken bør fortsette, gitt at inflasjonen ligger over målet og inflasjonsforventningene har økt. Finanspolitikken bør bidra med midlertidig og målrettet støtte for å dempe effektene av de høye energikostnadene for sårbare grupper, uten å forstyrre insentivene for økt energisparing. I tillegg må det grønne skifte fortsette. Blant annet er økningene i prisen på ikke-kvotepliktige utslipp og støtten til grønn teknologiutvikling, særlig karbon fangst og lagring (Langskip-programmet), skritt i riktig retning. Strukturtiltak bør rettes inn mot å lette rammevilkårene for næringslivet og fremme økt yrkesdeltakelse.