Av Erik Vassnes

De økonomiske utsiktene – Motstandsdyktighet i usikre tider

OECDs anslag fremover

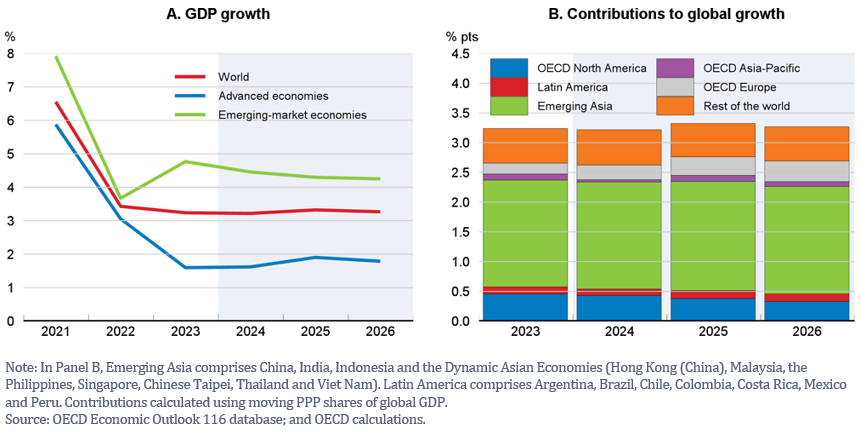

OECD publiserte 4. desember oppdaterte anslag for den den økonomiske utviklingen. Den globale BNP-veksten anslås å styrke seg litt til 3,3 prosent i 2025 og 2026, fra 3,2 prosent i år (figur 1 panel A). Ytterligere reduksjon i inflasjonen vil bidra til å løfte husholdningenes realinntektsvekst. I OECD-økonomiene anslås BNP-veksten å være beskjeden i forhold til perioden før pandemien, på 1,9 prosent både i 2025 og 2026. I økonomier utenfor OECD forventes den samlede veksten også å holde seg stort sett stabil rundt dagens nivå, med fremvoksende land i Asia som fortsatt den viktigste bidragsyteren til global vekst (figur 1, panel B). OECD legger til grunn at sentralbankene vil senke styringsrentene ytterligere etter hvert som inflasjonen fortsetter å falle og presset i arbeidsmarkedet avtar. Samtidig anslås finanspolitikken å bli strammet litt til i de fleste OECD-land i 2025 og 2026, noe som vil gi noe motvind for veksten. Det ventes fortsatt finans- og pengepolitisk stimulans i Kina. I Brasil, India og flere andre store fremvoksende økonomier anslås finanspolitikken å være restriktiv i 2025 og 2026, mens styringsrentene anslås å falle.

Figur 1. Global growth is projected to remain stable

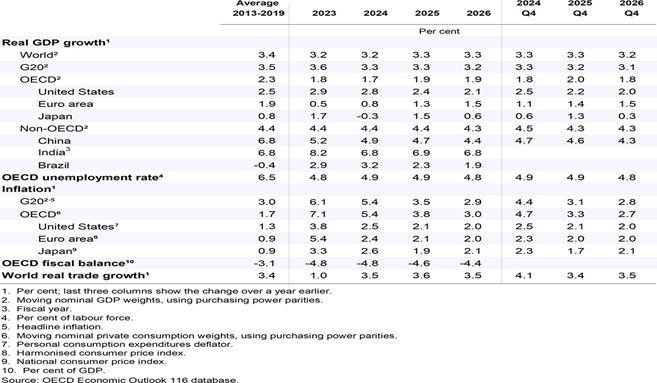

OECD anslag fremgår i tabell 1 nedenfor for de ulike geografiske områder.

Tabell 1. Global growth is projected to remain steady this year and next.

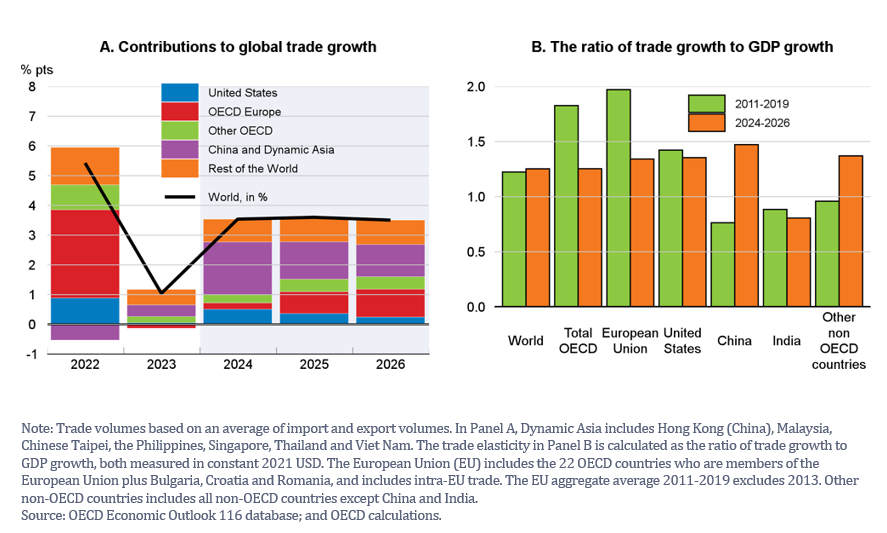

Etter et svakt 2023 anslås den årlige globale veksten i handelsvolum å ta seg opp til rundt 3,5 prosent årlig i 2024-2026. Økende handel mellom fremvoksende økonomier, samt oppgang i investerings- og konsumveksten i store avanserte- og fremvoksende økonomier, bidrar til å understøtte fortsatt vekst. Veksten i handelen anslås også å bli mer geografisk balansert, hjulpet av en oppgang i handelen i Europa (figur 2, panel A). Den samlede handelsintensiteten i global BNP-vekst i perioden 2024-2026 anslås å være marginalt sterkere framover enn gjennomsnittet i tiåret før pandemien (figur 2, panel B). Handelsintensitet anslås generelt lavere fremover i de avanserte økonomiene, spesielt i Europa, og betydelig høyere i Kina og en rekke andre fremvoksende markedsøkonomier. Kinas andel av verdenshandelen forventes å øke ytterligere i løpet av de neste to årene. Her kan det legges til at OECDs anslag er basert på innførte tiltak og tar dermed ikke inn over seg mulige varslede handelstiltak som ikke er innført.

Figur 2. Global trade intensity is projected to remain stable

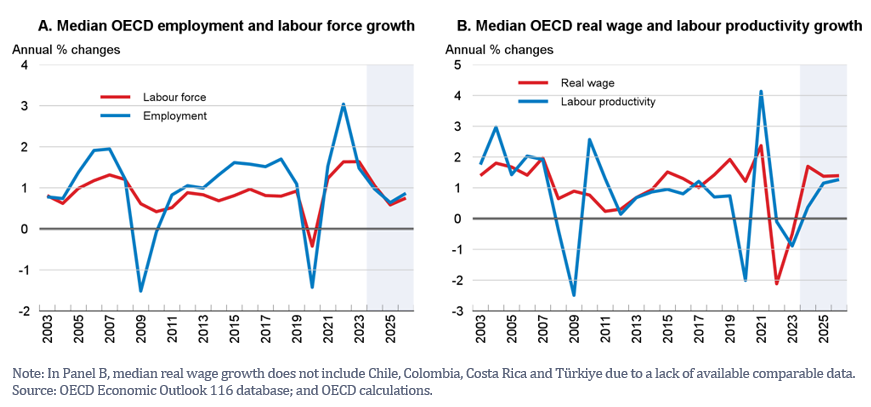

Sysselsettingsveksten i OECD ventes å forbli robust, men å avta i løpet av de neste to årene. I medianlandet i OECD anslås den årlige sysselsettingsveksten til i gjennomsnitt 0,8 prosent i løpet av 2025-2026 mot et gjennomsnitt på 1,2 prosent i 2023-2024 (figur 3, panel A). Veksten i arbeidsstyrken i medianøkonomien i OECD ventes å avta fra den svært raske vekstraten den siste tiden, med antatt avtakende migrasjonstilstrømning. Siden sysselsettingsveksten forventes å vokse i samme takt som arbeidsstyrken, anslås ledigheten å stabilisere seg på det lave nivået i de fleste økonomier.

Figur 3. Employment growth is projected to ease in line with weaker gains in the labour force.

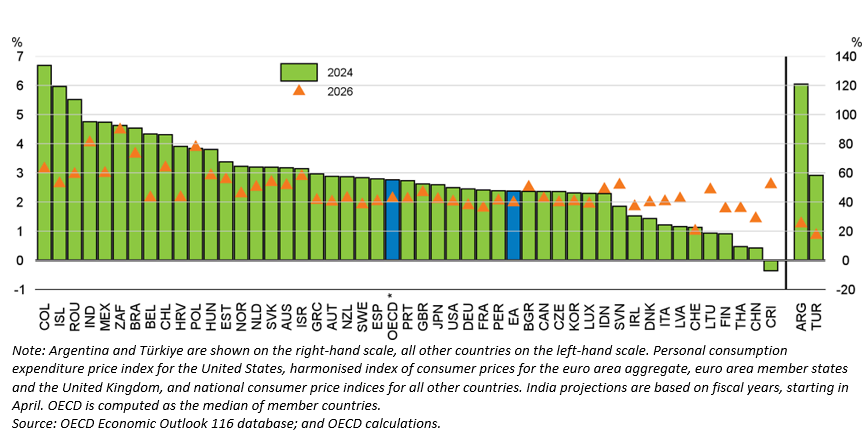

En antatt oppgang i veksten i arbeidsproduktiviteten de neste to årene, kombinert med avtagende nominell lønnsvekst etter hvert som presset på arbeidsmarkedet avtar, bør gjøre det mulig for veksten i lønnskostnadene per enhet å avta (figur 3, panel B). I OECD-landene anslås veksten i lønnskostnadene per enhet å avta fra 4,1 prosent i 2024 til 2,6 prosent i 2025 og 2,2 prosent i 2026. Dette bør bidra til å redusere inflasjonspresset, spesielt i tjenestesektorene. OECD anslår en ytterligere nedgang i samlet inflasjon i de landene der inflasjonen nå overskrider målet (figur 4).

Figur 4. Inflation is projected to fall further

OECDs anbefalinger

Mot dette bakteppet mener OECD at de viktigste politiske prioriteringene vil være å sikre en fortsatt og varig nedgang i inflasjonen, økt innsats for å etablere en troverdig finanspolitisk utvikling som vil gjøre offentlig gjeld mer bærekraftig, og gjennomføre reformer for å stimulere til økt bærekraft og inkluderende vekst på mellomlang sikt.

- OECD peker på at etter hvert som inflasjonen avtar mot sentralbankens mål, bør styringsrentene fortsette nedover i avanserte økonomier, men tidspunktet og omfanget av reduksjonene bør vurderes nøye og forbli dataavhengig for å sikre at det underliggende inflasjonspresset holdes varig under kontroll.

- Finanspolitiske tiltak er nødvendige for å gjøre offentlig gjeld mer bærekraftig, skape budsjettmessig rom for myndigheter til å reagere på fremtidige sjokk og for å møte stort forestående utgiftspress.

- Med beskjedne vekstutsikter må ambisiøse strukturpolitiske reformer til for å bedre grunnlaget for vekst og avhjelpe de finanspolitiske utfordringene landene står overfor. Reformer for å styrke utdanning og kompetanseutvikling, samt å redusere reguleringer i arbeids- og produktmarkedene som hindrer investeringer og arbeidskraftmobilitet, er avgjørende for å forbedre produktiviteten, øke spredningen av ny teknologi og øke yrkesdeltakelsen. Slike reformer er nødvendige for å unngå strukturell mangel på arbeidskraft på tvers av land. Dette diskuteres i eget spesialkapittel i Economic Outlook.