De økonomiske utsiktene - En mild avmatning, med fortsatt avtakende inflasjon

OECD publiserte 29. november oppdaterte anslag for den økonomiske utviklingen. Det brede bildet for verdensøkonomien de neste to årene er preget av en moderat avmatning etterfulgt av normalisering, der veksten vender tilbake til nær trendvekst, og inflasjonen konvergerer tilbake til sentralbankenes mål innen 2025. Veksten i globalt BNP anslås å holde seg lav gjennom første halvår 2024, med bare en liten forbedring deretter. Innstrammingen i pengepolitikken siden tidlig i 2022 blir stadig mer synlig i økonomien, med fremoverskuende realrenter som fortsatt stiger i mange økonomier, og bremser innenlandsk etterspørselsvekst. Finanspolitikken ventes også å forbli svakt restriktiv i de fleste land, særlig i 2024, med utfasing av gjenstående energistøttetiltak.

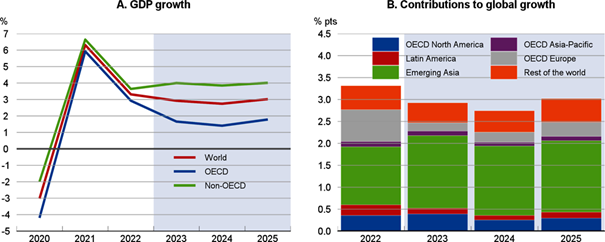

Utsiktene for arbeidsmarkedet er et lyspunkt, hvor arbeidsledighet anslås å holde seg på et lavt nivå. Den globale veksten i 2023 anslås å bli 2,9 %, og svekkes til 2,7 % i 2024, den laveste årlige raten siden den globale finanskrisen utenom pandemiens første år, se figur 1 panel A. Når inflasjonen avtar videre og realinntektene styrkes, forventes verdensøkonomien å vokse med 3,0 % i 2025. Veksten i verdensøkonomien er fortsatt svært avhengig av de raskt voksende asiatiske økonomiene (figur 1, panel B).

Figur 1. Global growth will remain modest and come mainly from the major Asian economies

Note: In Panel B, Emerging Asia comprises China, India, Indonesia and the Dynamic Asian Economies (Hong Kong (China), Malaysia, Chinese

Taipei, the Philippines, Singapore, Thailand and Viet Nam). Latin America comprises Argentina, Brazil, Chile, Colombia, Costa Rica, Mexico

and Peru. Contributions calculated moving PPP shares of global GDP.

Source: OECD Economic Outlook 114 database; and OECD calculations.

StatLink https://stat.link/3gbymk

Med utgangspunkt i utsiktene for inflasjon og vekst, har styringsrentene i alle de store avanserte økonomier utenom Japan økt kraftig de siste to årene. De ventes nå å være på, eller nær toppen i denne sykelen, se figur 2, men ingen rentereduksjoner forventes før andre halvdel av 2024, og i noen økonomier ikke før 2025.

Figure 2. Policy rates are projected to decline only gradually in most advanced economies

Source: OECD Economic Outlook 114 database; and OECD calculations.

StatLink https://stat.link/2tions

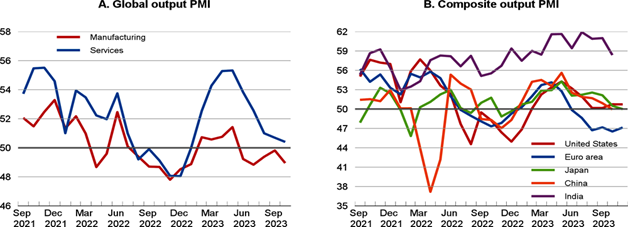

Den globale veksten viste seg motstandsdyktig i første halvår 2023. OECD peker imidlertid på at flere utviklingstrekk den siste tiden tyder på at veksten har begynt å miste fart i mange økonomier. Disse inkluderer: de svake PMI-indikatorer i mange store økonomier; avtagende kredittvekst i mange økonomier; og vedvarende lav tillit blant forbrukere til den økonomiske utviklingen. Alle disse faktorene peker mot en svekkelse av globale vekstutsikter, selv om det er divergens på tvers av land jf. figur 3.

Figure 3. Survey indicators suggest that growth is slowing in many countries

Note: Values below 50 indicate that a balance of firms reports a contraction in output. Panel B includes the November Flash PMIs for the advanced economies.

Source: S&P Global.

Blant tegn på at strammere finansielle forhold begrenser etterspørselen, er økningen i konkurser i mange OECD-land. Bedriftene presses av økt gjeldsbyrde, strammere kredittpraksis og, for mange, avtakende salgsvekst. Boliginvesteringene er særlig rentefølsomme og var generelt svake i OECD-økonomiene i andre halvår 2022 og første halvår i 2023, da boliglånsrenter og andre langsiktige utlånsrenter fulgte styringsrentene oppover. Den sterke boligprisveksten i mange land i 2021 og store deler av 2022 har avtatt og i noen tilfeller reversert. Mens det er tegn til en har nådd bunnen for investeringene i boligsektoren i USA og enkelte andre land der de allerede har falt kraftig, fortsetter salg og investeringer å falle i mange andre land, spesielt i Europa.

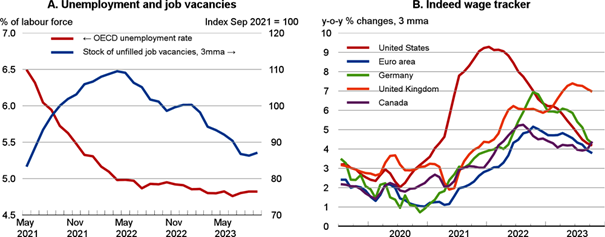

Arbeidsledigheten er fortsatt lav, men stramheten i arbeidsmarkedet ser ut til å avta i mange økonomier. Det er tegn til lavere vekst i sysselsettingen, fallende oppsigelsesrater, mindre andel ledige stillinger og i noen tilfeller en mild oppgang i arbeidsledigheten (figur 4, panel A). Veksten i arbeidsstyrken har holdt seg sterk, og steg med over 1 ½ % i løpet av året til tredje kvartal 2023 i OECD som en helhet, hjulpet av fortsatt høy tilstrømning av økonomiske migranter i mange land og, i Europa, integrering av flyktninger i arbeidsmarkedet (OECD, 2023a). Den nominelle lønnsveksten har begynt å avta i mange økonomier (figur 4, panel B. Lønnskostnadene har økt med mer enn 4 % per år i mange OECD-land i løpet av siste året.

Figure 4. Labour market pressures have begun to ease

Note: Panel A: Seasonally adjusted stock of unfilled job vacancies, based on data for 12 OECD economies. Panel B: The Indeed Wage Tracker

is based on the median of the annual change in wages and salaries advertised in job postings on Indeed, controlling for job titles.

Source: Indeed; OECD Short-Term Labour Market Statistics database; and OECD calculations.

StatLink 2 https://stat.link/ur2pqy

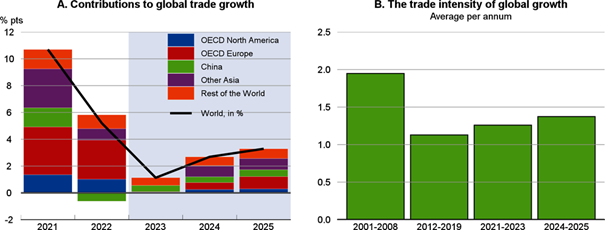

Veksten i global utenrikshandel forventes å ta seg opp gradvis som følge av bl.a. gjeninnhenting i asiatisk handel og en forventet oppgang i global investeringsvekst i 2025. Disse sykliske kreftene vil delvis motvirke de mer langsiktige strukturelle trekkene for verdenshandelen, som den anslåtte moderate etterspørselsveksten i handelsintensive europeiske økonomier og byrden av handelsrestriksjoner. Verdenshandelen er anslått å stige med 2,7 % og 3,3 % i henholdsvis 2024 og 2025, opp fra 1,1 % i 2023 jf. figur 5.

Figure 5. Global trade is projected to slowly recover but remain weak by historical standards

Note: OECD North America includes Canada and the United States; Other Asia includes Japan, Korea, the Dynamic Asian Economies (Hong Kong (China), Malaysia, Chinese Taipei, the Philippines, Singapore, Thailand and Viet Nam), India and Indonesia. Trade growth is based on the average of imports and exports, in volume terms, in USD. Trade intensity calculated as the ratio of the average growth rate of imports and export volumes to GDP growth. Both series are in constant 2015 USD.

Source: OECD Economic Outlook 114 database; and OECD calculations.

StatLink https://stat.link/6rqag4

Med dette som bakteppe anbefaler OECD at de viktigste politiske prioriteringene er å sørge for at inflasjonen blir varig redusert, takle økende finanspolitisk press, og forbedre utsiktene for bærekraftig og inkluderende vekst på mellomlang sikt:

- Pengepolitikken må være restriktiv inntil det er klare tegn til at den underliggende inflasjonen er varig redusert med ytterligere avtakende inflasjonsforventninger og balanse mellom tilbud og etterspørsel i arbeids- og produktmarkedene.

- Myndighetene står overfor økende finanspolitisk press fra høye gjeldsbyrder og økte utgifter for å takle aldrende befolkninger, klimaomstilling og forsvar. Gjeldsbetjeningskostnadene øker også som rentene øker. Sterkere innsats på kort sikt er nødvendig for å skape rom for å møte fremtidige utgiftspress. Et sentralt grep er å sikre at finanspolitiske støttetiltak, herunder gjenværende energistøtteordninger, enten trekkes tilbake eller blir bedre målrettet mot de som trenger det mest.

- Styrket multilateralt samarbeid er nødvendig for å få fart i den globale handelen. Åpne og velfungerende internasjonale markeder og et regelbasert globalt handelssystem er en viktig kilde til langsiktig velstand for både avanserte og fremvoksende økonomier.

- Gitt den langsiktige nedgangen i økonomisk vekst og de presserende utfordringene fra aldring, klimaomstilling og digitalisering, er ambisiøse strukturelle reformer nødvendig for å få fart i den globale veksten og forbedre kvaliteten.