Etter en svekkelse av veksten i 2022 er det tegn på bedring i 2023

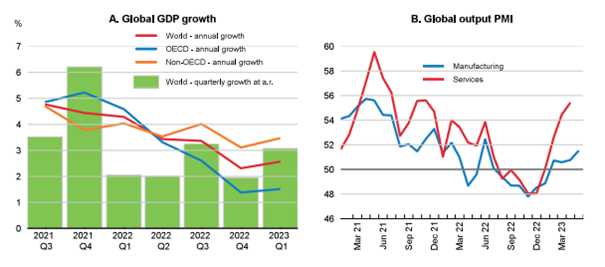

OECD la 7. juni frem Economic Outlook – A long unwinding road, med oppdaterte anslag for den økonomiske utviklingen. Etter en kraftig gjeninnhenting etter pandemien bremset veksten i verdensøkonomien opp gjennom 2022. Hoppet i prisene på energi- og matvarer som en følge av Russlands invasjon av Ukraina la ytterligere press på en tiltagende inflasjon og har ført et fall i husholdningenes disponible inntekt. I tillegg merkes oppgangen i rentene, særlig i eiendom- og finansmarkedene. Blant annet har innstrammingene i pengepolitikken lagt en demper på forbruket av rentesensitive varer og tjenester og boliginvesteringene falt i 2022. I fjerde kvartal i 2022 hadde annualisert global vekst avtatt til 2 pst. og aktiviteten falt i 15 av OECDs medlemsland, se figur 1 A.

Figur 1. Global growth and recent activity indicators

I løpet av de første månedene av 2023 har de økonomiske indikatorene bedret seg. Lavere energipriser har bidratt til å trekke ned inflasjonen og lette noe av presset på husholdningens budsjetter. Samtidige har bedrifter og konsumenters syn på framtiden tatt seg opp fra lave nivåer, se figur 1 B. I tillegg har en tidligere enn forventet gjenåpning av kinesisk økonomi bidratt til et oppsving i global aktivitet, se figur 1 A. Bildet er imidlertid blandet for ulike sektorer og land.

Mens presset på prisene samlet har avtatt har den underliggende inflasjonen vist seg mer varig. Underliggende inflasjon bestemmes i større grad av utviklingen i prisene på tjenester og holdes oppe av bl.a. økte leiepriser og en fortsatt normalisering i etterspørselen etter tjenester fra pandemien. Høyere profittmarginer i enkelte sektorer og fortsatt kostnadspress fra et stramt arbeidsmarked bidrar også. Samtidig har den raske og koordinerte innstrammingen i pengepolitikken ført til økte finansieringskostnader for alle, og det har oppstått uroligheter i deler av banksystemet som igjen har gitt økt volatilitet i markedet.

Veksten vil ta seg opp, men forbli moderat

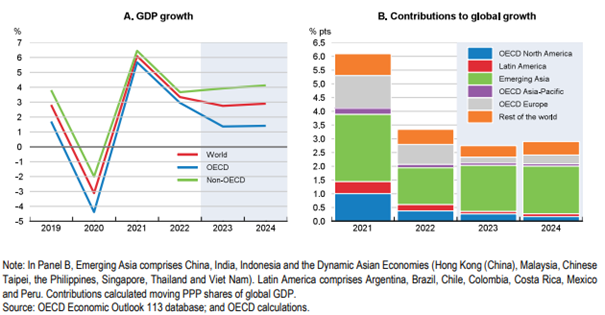

Selv om det er tegn til bedring i utsiktene vil den økonomiske oppgangen være dempet. OECD anslår den økonomiske veksten globalt til 2,7 pst. i 2023. Som en følge av bl.a. lavere energipriser, og ikke minst, effektene av gjenåpningen av Kinas økonomi, venter OECD aktivitetsoppgang på 2,9 pst. i 2024, se figur 2 A. Vekstanslagene er imidlertid betydelig lavere enn tiåret før pandemien og svakere enn tidligere økonomiske oppsving. Det viktigste vekstbidraget vil i 2023-2024 fortsette å komme fra Asia, se figur 2 B. Sammenliknet med Interim Economic Outlook fra mars 2023 er det bare marginale endringer i anslagene.

Figur 2. Global growth is projected to remain subdued and heavily dependent on Asian economies

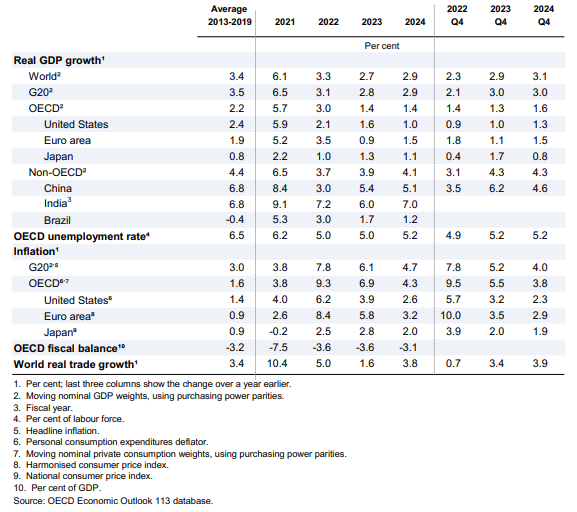

Mens Kina og andre store fremvoksende økonomier i Asia anslås å vokse med rundt eller over 5 pst. årlig, ventes veksten i OECD-området å holde seg på 1,4 pst. i år og til neste år, se tabell 1. Riktignok vil aktiviteten ta seg opp gjennom 2024 ettersom inflasjonen avtar og realinntektsveksten tiltar. Europeisk økonomi har blitt spesielt hardt rammet av Russlands invasjon av Ukraina gjennom høyere energipriser og økt usikkerhet, og OECD venter at aktivitetsveksten i Euro-området blir på i underkant av 1 pst. i 2023 før den gradvis tar seg opp til 1,5 pst. i 2024, se tabell 1.

Tabell 1. Global growth prospects remain modest

Veksten i internasjonal handel er i 2023 anslått å avta i takt med utviklingen i BNP til 1,6 pst. før den tar seg opp til 3,8 pst. i 2024. Lavere råvarepriser og gjenåpningen i Kina vil bidra til oppgangen. Arbeidsmarkedet virker robust. Ledigheten har ikke tatt seg opp til tross for avtakende og t.o.m. negativ vekst i enkelte land. I stedet har antall ledige stillinger falt fra et høyt nivå og arbeidstiden har blitt redusert i enkelte land. Fremover er arbeidsledigheten anslått å øke bare marginalt.

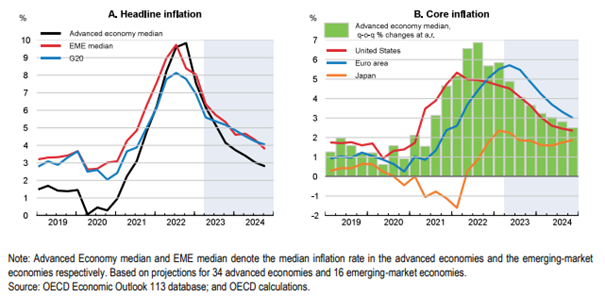

Godt hjulpet av fallet i energiprisene de siste månedene anslås den årlige inflasjonen for OECD samlet å avta relativt raskt fra 9,4 pst i 2022 til 4,3 pst. i 2024, se tabell 1. Selv om kjerneinflasjonen har vist seg mer varig, venter OECD at også denne etter hvert vil komme ned, se figur 3.

Figur 3. Inflation is projected to ease

Usikkerheten er stor, og risikoen er fremdeles størst på nedsiden

Hovedbekymringen til OECD er at inflasjonen vedvarer og det blir nødvendig med ytterligere innstramminger i pengepolitikken med påfølgende uroligheter i finansmarkedene. I tillegg kan de allerede gjennomførte rentehevingene vise seg å få større ringvirkninger enn antatt. Selv om nedkjøling av overopphetede markeder og lavere kredittvekst er kjente kanaler som pengepolitikken normalt virker gjennom, kan effektene på økonomien bli sterkere enn antatt. I tillegg kan høyere kostnader på betjening av gjeld øke faren for betalingsvansker og dermed presse opp finansieringskostnadene ytterligere. Med særlig negative konsekvenser for utviklingsland og fremvoksende økonomier.

En annen nedsiderisiko er utviklingen i Russlands krig i Ukraina og mulige forstyrrelser i globale energi- og matmarkeder. Risikoen for kritisk mangel på tilgang til energi i Europa har avtatt, men ikke forsvunnet. Selv om gasslagrene nå er høyere enn fryktet, gjenstår det noen utfordringer for vinteren 2023-2024. Tilgangen på gass fra Russland vil være minimal, og oppsvinget i kinesisk økonomi kan øke konkurransen om å få tak i LNG. Dette kan igjen presse opp energiprisene med påfølgende oppgang i konsumprisene og økonomiske forstyrrelser.

På oppsiden kan eventuelt en snarlig avslutningen av krigen, lettelser i finansieringsbetingelsene tidligere enn forventede og mer bruk av oppsparte midler trekke opp vekstutsiktene. Økonomien kan også vise seg mer dynamisk enn lagt til grunn. Økt innvandring eller bedre utnyttelse av allerede eksisterende arbeidskraftressurser kan gi høyere enn forventet vekst i sysselsettingen. Noe som kan løfte den økonomiske aktiviteten og samtidig legge til rette for lavere inflasjon. I tillegg kan det høye antallet ledige stillinger, som fungerer som en buffer for økninger i arbeidsledigheten, vise seg mer dynamisk enn antatt og bidra til å raskere lettelser i presset på prisene.

Myndighetene har er viktig rolle å spille

Vedvarende høyt prispress, moderate økonomiske utsikter og betydelig usikkerhet på nedsiden gjør situasjonen utfordrende for myndighetene. I tillegg er gjeldsnivåene for høye og potensiell vekst for lav. Det er behov for å få inflasjonen varig ned, legge om finanspolitikken og sparke liv i reformarbeidet.

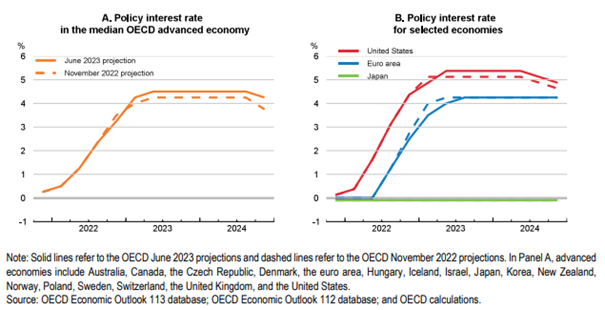

Pengepolitikken må forbli stram til det er tydelige tegn på at underliggende prisvekst har kommet varig ned. Selv om rentetoppen ventes å være nådd for de fleste land, se figur 4, kan det kreve ytterligere rentehevinger i enkelt økonomier. Utformingen av politikken må forsiktig kalibreres gitt usikkerheten om utviklingen i finansmarkedene og behovet for stadig vurderinger av de samlede virkningene av tidligere rentehevinger. Det er nødvendig med tydelig kommunikasjon for å minimere usikkerheten om mulige konflikter mellom målet om prisstabilitet og finansiell stabilitet.

Figur 4. Monetary policy is projected to remain restrictive

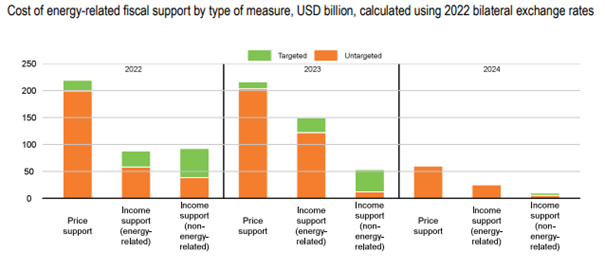

Alle krisene har gjort det mer utfordrende å trygge bærekraften til offentlig finanser. Nesten alle land har høyere offentlig gjeld enn før pandemien og mange står overfor økende utgifter til en aldrende befolkning og det grønne skiftet samtidig som kostnadene ved å betjene gjelden har økt. Det er nødvendig å ta veloverveide valg som bidrar til å bevare knappe ressurser for fremtiden og få gjelden ned på bærekraftig nivåer. Det vil kreve finanspolitiske rammeverk med troverdige planer for utviklingen i fremtidige utgifter og inntekter. På kort sikt er det viktig at finanspolitikken ikke bidrar til ytterligere inflasjonspress. Siden energi- og matvareprisene har kommet ned og lønninger og sosiale ytelser har blitt oppjustert, kan myndighetene nå trekke tilbake den brede støtten og i stedet konsentrere de knappe ressursene om de som trenger det aller mest, se figur 5.

Figur 5. Fiscal support to mitigate energy costs remains sizeable and mostly untargeted

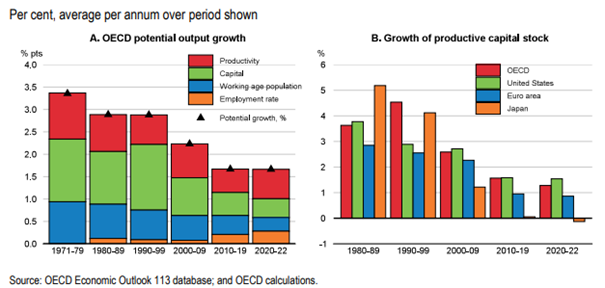

Potensiell vekst har vært på en langvarig glideflukt nedover, se figur 6. Med økende fremtidige behov er det nødvendig med reformer som kan øke tilbudssiden av økonomien. En gjenoppliving av reformarbeidet som kan bidra til å få opp investeringene, yrkesdeltakelsen og produktivitetsveksten vil kunne styrke vekstutsiktene og varig løfte i levestandarden på en bærekraftig måte. Rapporten inneholder et eget kapittel om hvordan økt likestilling kan styrke de økonomiske utsiktene, gjøre veksten mer inkluderende og bidra til bedre utnyttelse av kompetanse. Kvinners yrkesdeltakelse er lavere enn menns og de tjener mindre. Hovedprioriteringer inkluderer bedre tilgang på barnepass med høy kvalitet til en overkommelig kostnad, insentiver for bedre deling av forsørgeransvar herunder foreldrepermisjon, reformer av skatte- og stønadssystemet slik at kvinner ikke straffes om de øker arbeidstilbudet, og tiltak for økt likestilling i næringslivet.

Figur 6. Underlying growth prospects and investment have slowed

Norge

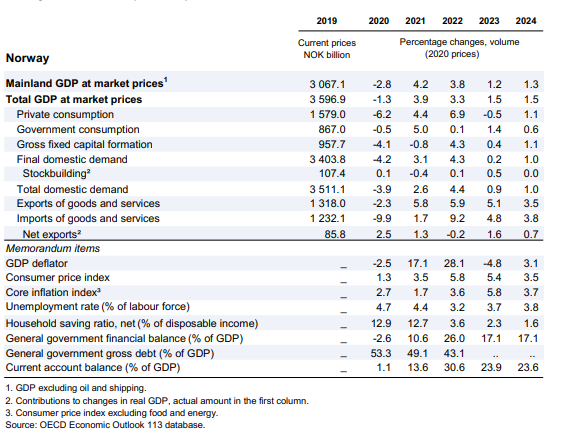

OECD anslår at veksten i BNP for Fastlands-Norge, vil avta fra 3,8 pst. i 2022 til 1,2 pst. i 2023 og deretter utvikle seg relativt flatt, se tabell 2. Det er en betydelig oppjustering av vekstanslaget for 2022 og 2023 sammenliknet med forrige Economic Outlook fra november 2022, mens veksten i 2024 er den samme som sist. Den økonomiske aktiviteten vil dra fordeler av nedgangen i energiprisene. Underliggende inflasjon vil avta og ved utgangen av 2024 ligge på rundt 3¼ pst. Nedgangen vil bli langsom som en følge av et stramt arbeidsmarked og at svekkelsene av krona etter hvert vil slå gjennom i inflasjonen. Arbeidsmarkedet vil forbli stramt og lønnsveksten høy. Arbeidsledigheten vil riktignok øke noe som en følge av svakere økonomisk vekst, men ikke til høyere nivå enn før pandemien.

Tabel 2. Demand, output and prices

Usikkerheten er fremdeles stor. Høyere enn anslått pris- og lønnsvekst kan føre til lavere vekstutsikter, og høyere lånekostnader kan øke risikoen knyttet til høy gjeld i husholdningen. På den annen side kan en rask integrering av flyktninger fra Ukraina inn i arbeidsmarkedet bidra til å lette presset i arbeidsmarkedet og på lønningene.

Innstrammingene i pengepolitikken så langt har vært nødvendige. For å bringe inflasjonen ytterligere ned mener OECD det er behov for å øke renta til 3,75 pst. og holde den der ut 2024. Støtten til husholdningene for å dempe effektene av høye energikostnader bør fases ut, og det ordinære sosiale sikkerhetsnettet bør ivareta beskyttelsen av de mest sårbare. Strukturelle reformer bør legge til rette for det grønne skiftet, oppmuntre til økt yrkesdeltakelse og fremme kompetanse for den digitale tidsalder.