Av Erik Vassnes

De økonomiske utsiktene – Tackling Uncertainty, Reviving Growth

OECDs anslag fremover

OECD publiserte 3. juni oppdaterte anslag for den den økonomiske utviklingen ved fremleggelsen av Economic Outlook.

OECDs vurderinger er at verdensøkonomien mot slutten av fjoråret var «on a sound footing», med en BNP-vekst på 3,4 % i løpet av året frem til fjerde kvartal og inflasjonen som beveget seg tilbake til målet i en økende andel av landene. Det økonomiske utsiktene ser nå imidlertid betydelig mer utfordrende ut med store økninger i bilaterale tollsatser mellom USA og dets handelspartnere. Disse endringene har sammenfalt med en markert økning i usikkerhet i handelspolitikken

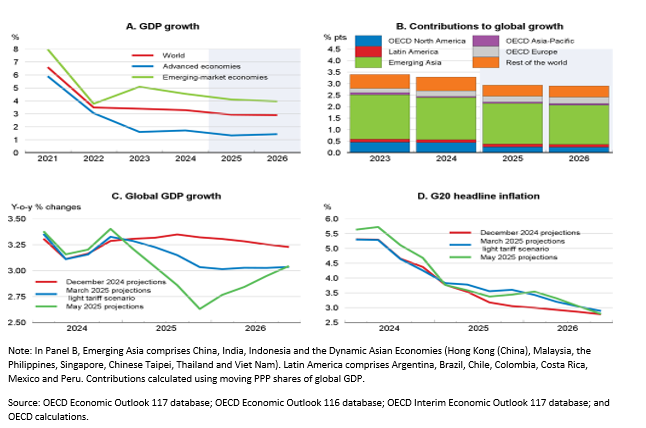

Global BNP-vekst anslås å avta til 2,9 % i 2025 og i 2026 (figur 1, panel A; Tabell 1), med svekkede økonomiske utsikter spesielt tydelige i Nord-Amerika og noen asiatiske økonomier, spesielt Kina (figur 1, panel B). Anslaget er justert ned med 0,2 prosentpoeng for 2025 og med 0,1 prosentpoeng for 2026 siden Interim Economic Outlook i mars.

Disse anslagene er basert på en teknisk forutsetning om at de bilaterale tollsatsene i midten av mai vedvarer gjennom resten av 2025 og 2026. Siste oppdatering av informasjon i Outlook er 27. mai.

Figur 1. Global growth is projected to weaken

Økte bilaterale tollsatser og økt politisk usikkerhet ventes å dempe veksten i både handel og private investeringer. Samtidig anslås også at husholdningenes forbruk vil svekkes i de fleste økonomier ettersom vedvarende press i levekostnadene forsterkes av prisøkninger på varer som følge av høyere handelskostnader. Det er også tegn til svakere utvikling i arbeidsmarkedet i noen land. De reviderte globale vekstanslagene er svakere enn i OECD Economic Outlook fra desember 2024 og også svakere enn i Interim Economic Outlook i mars hvor en også hadde tatt noe hensyn til økte tariffer, («light tariff scenario» i Figur 1, panel C). Inflasjonen i G20-landene forventes nå å være litt høyere gjennom 2026 enn tidligere forventet, men antas å modereres utover i prognoseperioden. I USA anslås den årlige overordnede inflasjonen og kjerneinflasjonen nå å nå en topp på henholdsvis rundt 3,9 % og 4,0 % i fjerde kvartal 2025 og forbli over målet i 2026.

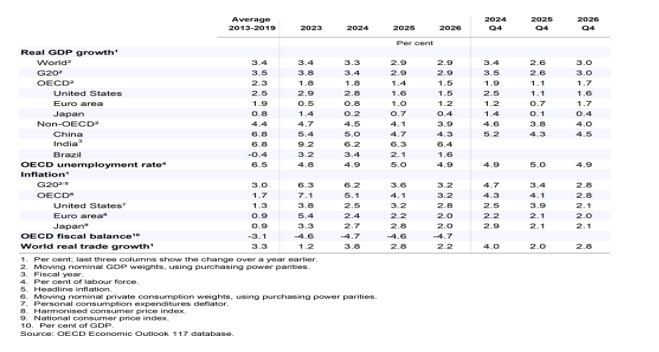

OECD anslag framgår i tabell 1 nedenfor for de ulike geografiske områder.

Tabell 1. Global growth is projected to weaken.

Sentralbanker i mange OECD-økonomier antas å senke styringsrentene ytterligere for å dempe nedgangen i økonomisk vekst og sysselsetting. Styringsrentene forventes imidlertid å forbli uendret gjennom 2025 i USA. Et annet unntak er Japan, der vedvarende inflasjon ventes å tilsi fortsatt gradvise renteøkninger. Finanspolitikken antas å strammes inn moderat i de fleste av de store OECD-økonomiene i 2025 og 2026, hvor en felles bekymring er bærekraften til offentlig gjeld. Tysklands reformerte finanspolitiske regelverk og planlagte økning i forsvars- og infrastrukturutgifter antas imidlertid å resultere i en betydelig stimulans i 2026, og mye sterkere offentlige investeringer. I USA forventes den antatte vedtakelsen av One Big Beautiful Bill Act å medføre ytterligere finanspolitisk støtte. De fleste fremvoksende økonomier antas å ha en om lag nøytral finanspolitikk med ytterligere lettelser i pengepolitikken. Kina er et unntak, med betydelig ytterligere finanspolitisk ekspansjon antatt i 2025, med styringsrenter som forventes å holdes rundt dagens lave nivåer.

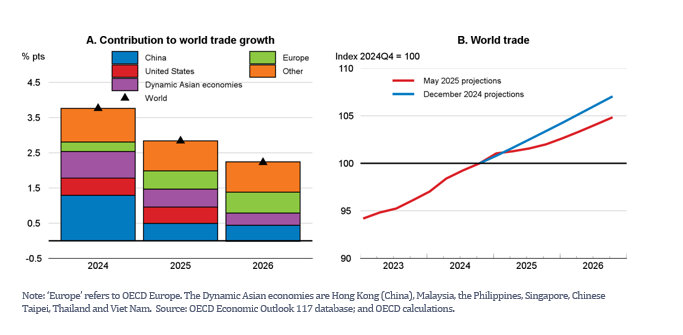

De betydelige endringene i handelspolitikken frem til medio mai og antakelsen om at vedvarer ut 2025 og 2026, vil utgjøre en betydelig hemsko for verdenshandelen, som nå anslås å vokse med 2,8 % i 2025 og 2,2 % i 2026, henholdsvis 0,8 og 1,3 prosentpoeng lavere enn anslagene i OECD Economic Outlook fra desember 2024. Mye av nedgangen gjenspeiler lavere handel i USA, Kina og regionale partnere som er tungt integrert i deres globale forsyningskjeder (figur 2, panel A). I 2025 veier innføringen av amerikanske importtoll og større handelspolitisk usikkerhet også tungt på Europa, men disse effektene forsvinner i 2026 etter hvert som den innenlandske veksten i Tyskland tar seg opp, noe som gir bedring i handelen innen EU. Globale eksportvolumer i fjerde kvartal 2026 er 2,1 % lavere enn tidligere anslag (figur 2, panel B). Kinesisk eksport er betydelig lavere, ettersom svak utenlandsk etterspørsel har større effekt enn forsøk på å finne alternative markeder eller omdirigere eksport via andre land. Mange fremvoksende markedsøkonomier, spesielt råvareeksportører, forventes å ha mye svakere eksportvekst ettersom etterspørselen fra både Kina og USA er lavere.

Figur 2. The regional drivers of trade growth are changing

Sysselsettingsveksten i OECD forventes å svekkes, men anslås å være mer robust i enkelte fremvoksende økonomier utenfor OECD, som India og Sør-Afrika. Veksten i sysselsettingen fortsetter å avta i Kina ettersom den aldrende befolkningen reduserer arbeidstilbudet ytterligere. Veksten i arbeidsstyrken anslås også generelt å avta fra det høye tempoet den siste tiden, med innvandring som avtar i enkelte økonomier. OECD venter høyere arbeidsledighet i USA ettersom veksten avtar, med arbeidsledigheten som stiger til 4 ½ prosent i 2026.

Sysselsettingsveksten i OECD forventes å svekkes, men anslås å være mer robust i enkelte fremvoksende økonomier utenfor OECD, som India og Sør-Afrika. Veksten i sysselsettingen fortsetter å avta i Kina ettersom den aldrende befolkningen reduserer arbeidstilbudet ytterligere. Veksten i arbeidsstyrken anslås også generelt å avta fra det høye tempoet den siste tiden, med innvandring som avtar i enkelte økonomier. OECD venter høyere arbeidsledighet i USA ettersom veksten avtar, med arbeidsledigheten som stiger til 4 ½ prosent i 2026.

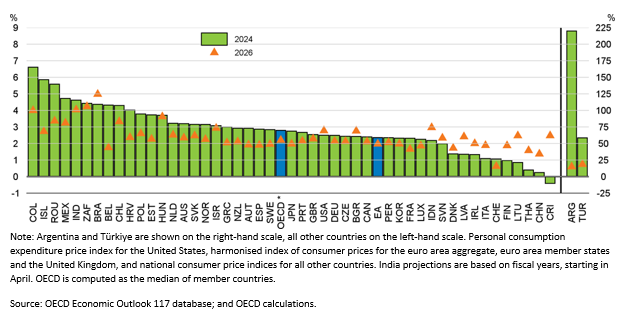

OECD forventer ytterligere nedgang i inflasjonen i de fleste økonomier der inflasjonen nå er høyere enn sentralbankens mål, se figur 3.

Figur 3. Inflation is projected to fall further towards target

OECDs anbefalinger

OECDs anbefalinger

Mot dette bakteppet mener OECD at de viktigste politiske prioriteringene er å sikre en varig nedgang i politisk usikkerhet, handelsspenninger og inflasjon, etablere en troverdig finanspolitisk vei mot mer bærekraftig gjeld og samtidig støtte de som er sårbare for økonomiske sjokk. I tillegg bør myndighetene prioritere ambisiøse reformer for å styrke vekstutsiktene og forbedre konkurranseevnen.

- Landene må finne måter å samarbeide på innenfor det globale handelssystemet og gjøre politikken mer forutsigbar. Avtaler for å lette handelsspenninger eller senke eksisterende handelsbarrierer vil være velkomne, vil redusere den politiske usikkerheten og styrke utsiktene for investeringer og vekst.

- OECD peker på at sentralbankene bør være årvåkne gitt økt usikkerhet og faren for at økninger i handelskostnadene vil gi et mer generelt lønns- og prispress. Forutsatt at inflasjonsforventningene holder seg godt forankret og handelsspenningene ikke tiltar ytterligere, bør styringsrenten fortsette å settes ned i økonomier der den underliggende inflasjonen anslås å avta eller holde seg lav.

- Stilt overfor økende utgiftspress, må regjeringer sikre langsiktig bærekraft i gjeld og opprettholde evnen til å reagere på fremtidige sjokk. Høyere gjeldsbetjeningskostnader og noen presserende utgiftsbehov, slik som betydelig økning av forsvarsutgiftene, begrenser handlingsrommet for budsjetter og tvinger allerede frem vanskelige valg i noen land. På kort sikt bør de automatiske finanspolitiske stabilisatorene få fungere fullt ut for å bidra til å dempe de negative virkningene av handelsspenninger og økt usikkerhet.

- Økende proteksjonisme, geopolitisk usikkerhet og svake vekstutsikter forsterker behovet for ambisiøse strukturpolitiske reformer som styrker levestandarden og fremmer økonomisk konkurransekraft. Oppmerksomheten må rettes mot politikk for å øke bedriftsinvesteringer, innovasjon og arbeidsproduktivitet.