Av Erik Vassnes

De økonomiske utsiktene – Hvordan den økonomiske gjeninnhentingen utfolder seg

OECDs anslag fremover

OECD publiserte 2. mai oppdaterte anslag for den den økonomiske utviklingen.

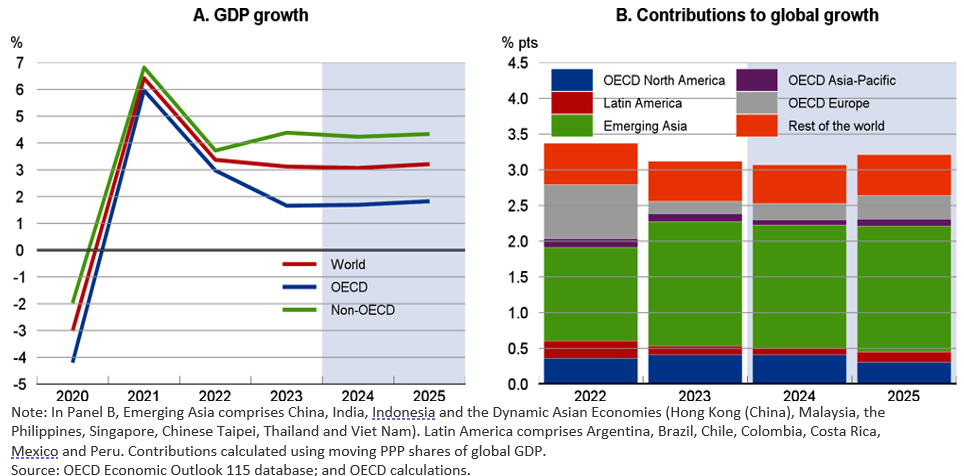

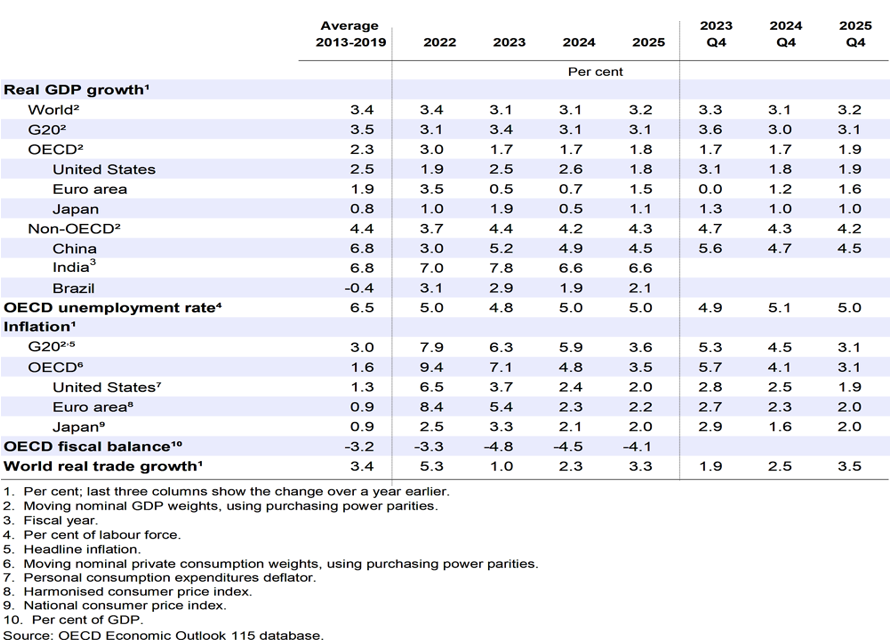

Den globale veksten ventes å stabilisere seg og deretter ta seg litt opp gjennom 2024-25. Delvis reflekterer dette bedre utsikter enn forventet i USA og fremvoksende økonomier. Mer generelt anslås nå en raskere reduksjon i inflasjonen enn for noen måneder siden, å føre til lettelser i pengepolitikken etter hvert som inflasjonen nærmer seg sentralbankens mål. Sterkere politisk stimulans i Kina forventes å bidra til å holde innenlandsk etterspørsel oppe, til tross for en svak eiendomssektor. I Europa har veksten den siste tiden vært svak, men lavere inflasjon de siste månedene bør bidra til å bedre aktiviteten. Global BNP-vekst anslås å bli 3,1 % i 2024 og øke til 3,2 % i 2025, etter 3,1 % i 2023 (figur 1.; tabell 1). Dette er svakere enn vi så i tiåret før den globale finanskrisen, men nær potensielle vekstrater i både avanserte og fremvoksende økonomier. Veksten for OECD-landene forventes å ende på 1,7 % i 2024 og 1,8 % i 2025, noe som er en del lavere enn historiske vekstrater.

Figur 1. Global vekst antas å forbli moderat

Tabell 1. Global vekst forventes å forbli stabil dette året og det neste.

Med et forventet fortsatt fall i konsumprisveksten og kjerneinflasjonen (KPI unntatt mat- og energivarer) bør det være mulig for sentralbankene i mange økonomier å begynne å senke styringsrentene i år. Realrentene vil forbli høyere enn et antatt nøytralt nivå en god stund. Samtidig antas finanspolitikken å strammes moderat inn i de fleste OECD-land, slik at den generelle makroøkonomiske politikken blir innstrammende.

Veksten i global handel forventes noe forbedret ved at handelsvolumer av varer og tjenester øker med 2,3 % i 2024 og 3,3 % i 2025.

Den gjennomsnittlige arbeidsledigheten i OECD forventes å stige marginalt i løpet av 2024-25 til 5 %, og veksten i sysselsettingen forventes å avta fra om lag 1 ¾ % i 2023 til rundt ¾ % per år i gjennomsnitt over 2024-25. Sterk vekst i arbeidsstyrken, og en rekordhøy yrkesdeltakelse i OECD sett under ett i 2023, har bidratt til at tilbud og etterspørsel i arbeidsmarkedene er bedre balansert. Likevel er arbeidsmarkedet fortsatt relativt stramt.

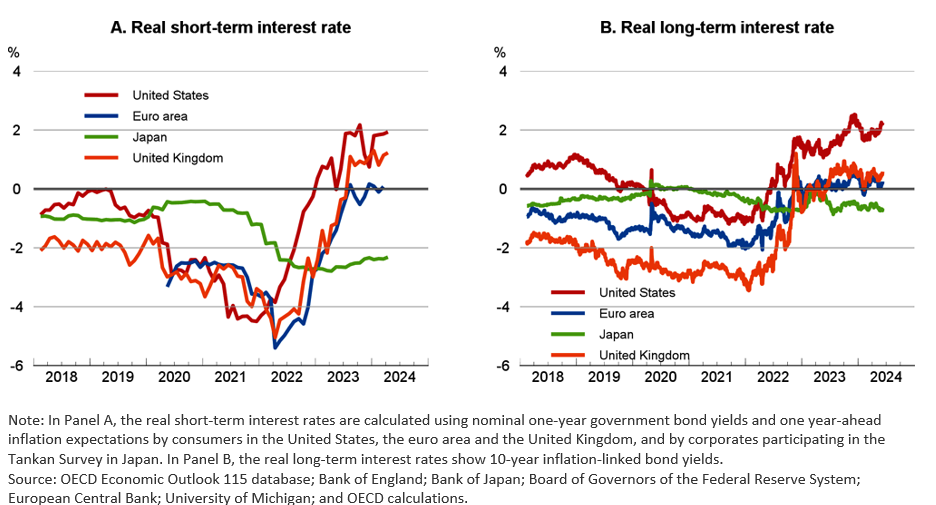

Inflasjonen forventes generelt å nærme seg sentralbankenes mål innen utgangen av 2025 i de fleste avanserte økonomier, selv om den kan holde seg over 2 ½ pst. i noen mindre europeiske økonomier, se figur 2. Styringsrentene har vært uendret i de fleste store avanserte økonomier de siste månedene. Det har imidlertid vært rentereduksjoner i flere sentraleuropeiske økonomier og Sveits, og politikken med negativ sentralbankrente er avviklet i Japan der målet for styringsrenten nå er satt rundt 0 til 0,1 %. Realrenten er generelt fortsatt høyere enn før pandemien, med unntak av Japan, se figur 2.

Figur 2. Realrenter forblir høye i de fleste land

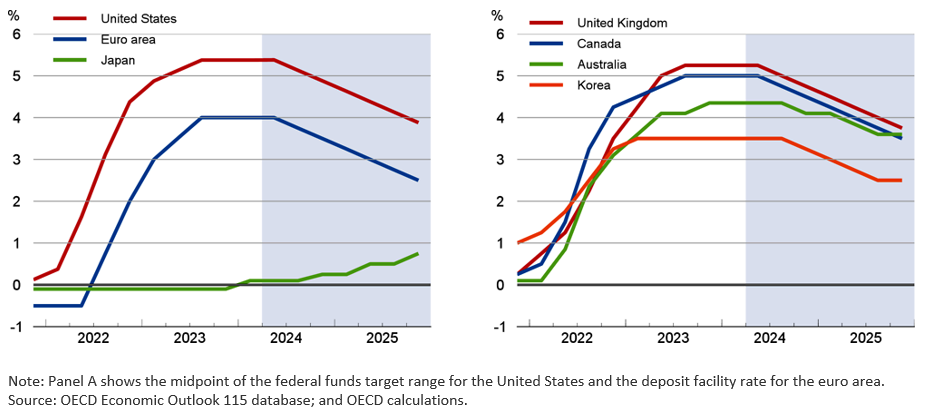

Pengepolitikken må generelt fortsatt være stram slik at det underliggende inflasjonspresset holdes under kontroll. Takten og omfanget av rentereduksjonene vil være avhengig av den faktiske utviklingen i bl.a. inflasjon og vekst, og kan variere mellom land avhengig av konjunkturforhold. Med de anslåtte utsiktene for inflasjon og vekst ventes rentenedsettelsene å starte i år i alle de store avanserte økonomier utenom Japan, se figur 3.

Figur 3. Sentralbankrenter forventes å reduseres i år i de fleste store avanserte økonomier

Presset på finanspolitikken i OECD-landene ventes å tilta i årene fremover bl.a. som følge av sterk vekst i utgifter til pensjoner, helse og omsorg, økte rentekostnader for refinansiering av offentlig gjeld og fortsatt høye strukturelle underskudd. Basert på varslede myndighetstiltak og OECDs vurderinger av gjeldende planer, forventes en mild innstramming i finanspolitikken i mange land i 2024 og 2025. Til tross for dette anslås statlig gjeld som andel av BNP å stige ytterligere i flere OECD-økonomier. Samlet brutto offentlig gjeld i OECD antas å utgjøre 117 % av BNP ved utgangen av 2025, om lag 42 prosentpoeng høyere enn før den globale finanskrisen.

Med dette som bakteppe råder OECD myndighetene til å sikre en varig reduksjon i inflasjonen, ha en finanspolitikk som er rustet til å takle økende utgiftspress, og gjennomføre reformer for å stimulere til økt bærekraft og inkluderende vekst.

OECD påpeker at med lav vekst er det desto viktigere å styrke global handel. Handels- og industripolitikken bør sikte mot motstandsdyktige globale verdikjeder gjennom risikospredning og utnytte fordelene ved fri og åpen handel. Samtidig krever klimautfordringen tøffe politiske tiltak, som å investere i grønn og digital infrastruktur, styrke karbonprising og fremme teknologioverføring. Utviklingen innen kunstig intelligens (KI) kan gi et kjærkomment bidrag til økt produktivitet. Å sikre at disse fordelene utnyttes og deles bredt, krever investeringer i utdanning og en sterk og internasjonalt konsistent konkurransepolitikk.

Hele rapporten kan leses her.