OECD la 5. februar frem OECD Economic Outlook– Strengthening the foundations for growth, med oppdaterte anslag for den økonomiske utviklingen, med hovedvekt på G20-landene.

De økonomiske utsiktene – styrking av grunnlaget for vekst

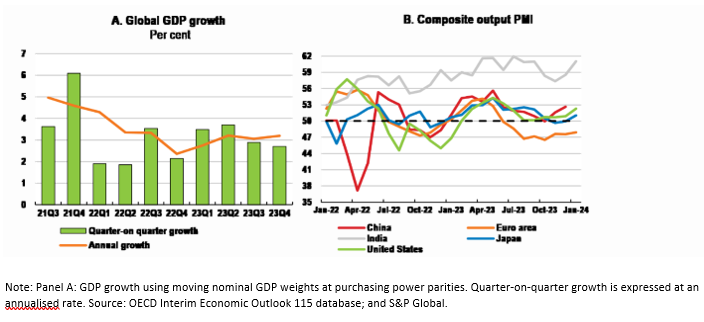

Den globale veksten viste seg robust i 2023 (figur 1, panel A). Ved inngangen til 2023 så det ut til at det var risiko for en kraftigere brems, med fallende realinntekter og raske og omfattende pengepolitiske innstramminger. Inflasjonen har avtatt raskere enn opprinnelig antatt, og energistøtteordninger har bidratt til å dempe virkninger av høye energipriser for husholdningene og holdt aktiviteten oppe i mange økonomier. Veksten var spesielt høy i USA gjennom året, hjulpet av sterkt offentlig og privat forbruk. Resultatene var svakere i mange andre industriland, særlig i Europa. Gjenåpningen av økonomien i Kina i begynnelsen av året bidro også til at aktiviteten tok seg opp igjen her, selv om dempet forbruk og den svake eiendomssektoren tynger innenlandsk etterspørsel.

Figure 1. Global growth has started to ease with continued divergence across countries

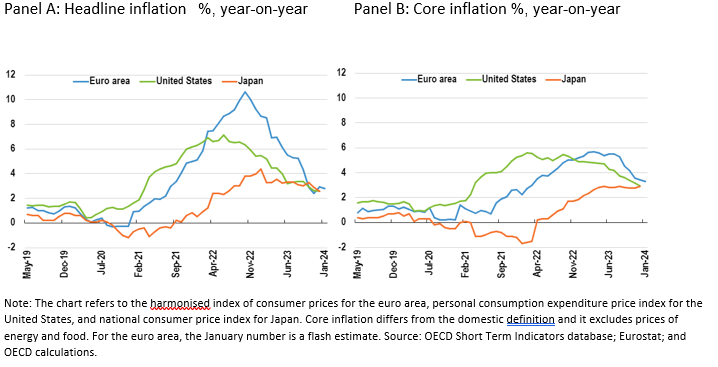

Inflasjonen falt tilbake i de store industrilandene i 2023, til 4,5 prosent fra 6,5 prosent i 2022 på gjennomsnittlig årsbasis, og med en årlig rate på bare 2 prosent i årets siste kvartal. Utviklingen ble bl.a. hjulpet av fallet i energiprisene siden midten av 2022. Kjerneinflasjonen, som ikke inkluderer prisvolatile varegrupper som energi og mat, falt bare svakt i G20-landene som helhet i 2023 sammenlignet med 2022. Se figur 2 for inflasjonsutviklingen i Euro-området, USA og Japan.

Figure 2. Inflation has continued to ease

De finansielle forholdene internasjonalt har lettet den siste tiden, og aktørene i finansmarkedene venter nå tidligere og raskere reduksjoner i styringsrentene enn tidligere ventet. Langsiktige obligasjonsrenter har falt, aksjekursene har styrket seg, og svingningene har avtatt. Likevel er de finansielle forholdene relativt stramme nesten overalt.

OECD forventer fremover at den globale BNP-veksten forventes å avta til 2,9 prosent i 2024, fra 3,1 prosent i 2023, før den bedrer seg noe til 3,0 prosent i 2025 etter hvert som de økonomiske forholdene bedres. Årlig BNP-vekst i USA forventes å forbli moderat, understøttet av husholdningenes forbruk og et sterkt arbeidsmarked, til 2,1 prosent i 2024 og 1,7 prosent i 2025. BNP-veksten i euroområdet anslås å bli 0,6 prosent i 2024 og 1,3 prosent i 2025, med aktivitet som holdes tilbake av stramme kredittforhold på kort sikt før den tar seg opp etter hvert som realinntektene styrkes. Veksten i Kina forventes å avta til 4,7 prosent i 2024 og 4,2 prosent i 2025, til tross for ytterligere politiske stimulanser, noe som reflekterer dempet forbrukeretterspørsel, høy gjeld og det svake eiendomsmarkedet.

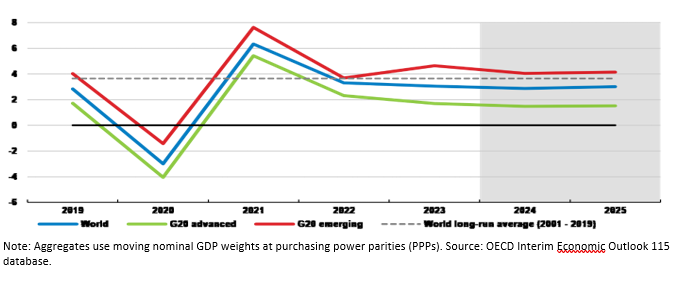

Global BNP-vekst forventes å reduseres fra 3,1 prosent i 2023 til 2,9 prosent i 2024 bl.a. som følge av restriktiv makroøkonomisk politikk i de store avanserte økonomiene og strukturelle utfordringer i Kina. I 2025 anslås den globale veksten å ta seg opp til 3,0 prosent, godt hjulpet av omfattende lettelser i pengepolitikken etter hvert som inflasjonen forventes å nærme seg sentralbankenes mål og gradvis gjeninnhenting i realinntektene (figur 3). Dempet etterspørsel forventes å bidra til at både inflasjonen og kjerneinflasjonen faller ytterligere i de fleste økonomier.

I USA anslås den årlige BNP-veksten å avta gradvis mot trenden, med 2,1 prosent i 2024 og 1,7 prosent i 2025. Veksten i euroområdet forventes å forbli svak gjennom første halvdel av 2024 før den tar seg opp igjen etter hvert som realinntektene styrkes. I Japan anslås lønnsveksten å styrke seg gradvis, men BNP-veksten anslås å avta til 1 prosent både i 2024 og 2025 etter hvert som makroøkonomisk politikk begynner å strammes til. De økonomiske forholdene blant de fremvoksende markedsøkonomiene i G20 varierer mye. Kina fortsetter å slite med eiendomssektoren, mens lav forbrukertillit og utilstrekkelig sosiale sikkerhetsnett hindrer veksten i privat forbruk. BNP-veksten i Kina anslås å moderere seg fra 5,2 prosent i 2023 til 4,7 prosent i 2024 og 4,2 prosent i 2025. India og Indonesia forventes begge å vokse jevnt de neste to årene, hjulpet av sterk investeringsvekst, med BNP som stiger med henholdsvis mer enn 6,25 prosent og 5 prosent per år. Prognoser for andre G20-økonomier i fremvoksende markeder viser for det meste en bedring i veksten i løpet av 2024-2025.

Figure 3. Global growth is projected to remain moderate Per cent, year-on-year.

Inflasjonen falt tilbake i de store industrilandene i 2023. Fortsatt etterspørselsbegrensning via stram pengepolitikk forventes å bidra til en ytterligere gradvis nedgang i inflasjonen i løpet av 2024 og 2025. Kjerneinflasjonen anslås å fortsette å moderere seg de neste to årene etter hvert som presset på arbeidskraftkostnadene avtar gradvis.

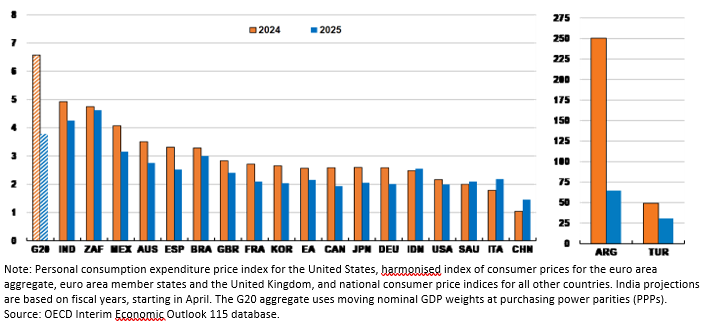

Inflasjonen i fremvoksende økonomier anslås å holde seg gjennomgående høyere enn i industrilandene, samtidig som den avtar gradvis gjennom 2024-2025. Strammere pengepolitikk og energi- og matvarepriser har også vært de viktigste driverne for inflasjonen i mange av disse økonomiene. I Brasil, India, Indonesia, Mexico og Sør-Afrika anslås inflasjonen å fortsette å lette og konvergere på eller mot sentralbankens mål innen utgangen av 2025 (figur 4). Utsiktene for inflasjonen i enkelte andre land påvirkes mer av særegenheter. Tyrkia og Argentina er eksepsjonelle tilfeller, med mye høyere inflasjonsrater som skyldes tidligere løse makroøkonomiske politiske holdninger, mens Kina har sin egen syklus, med dempet forbrukeretterspørsel og lavere svinekjøttpriser som holder inflasjonen på svært lave nivåer.

Figure 4. Inflation is projected to decline further over the next two years. Per cent.

På denne bakgrunn har OECD følgende anbefalinger for å styrke grunnlaget for vekst fremover:

- Inflasjonen er redusert, men fortsatt over målene. Pengepolitikken må fortsatt være forsiktig slik at det underliggende inflasjonspresset holdes under kontroll. Det er rom for å begynne å senke sentralbankenes styringsrenter forutsatt at inflasjonen fortsetter å avta, men politikken bør forbli restriktiv en stund fremover.

- Mange land har økende finanspolitiske utfordringer fra økende gjeld og betydelig fremtidig utgiftspress. Det er nødvendig med sterkere kortsiktig innsats for å begrense utgiftsveksten og et solid finanspolitiske rammeverk på mellomlang sikt for å sikre finansiell bærekraft.

- Produktivitetsveksten har avtatt i mange OECD-land de siste tiårene. En annen bekymring er fallende utdanningsprestasjoner i mange land. Å styrke menneskelig kapital og ferdigheter ved å sikre tilstrekkelig nivå og kvalitet på støtte til utdanning, må til for å møte utfordringene med svak produktivitetsvekst, aldring, digitalisering og klimaendringer.

- En annen hovedprioritet er å få ny vekst i global handel. Åpne og velfungerende internasjonale markeder under et regelbasert globalt handelssystem er viktig for langsiktig velstand for både industriland og fremvoksende økonomier.

- Styrket multilateralt samarbeid er nødvendig for å takle klimaomstillingen. Å nå klimamålene krever strukturelle endringer i økonomien og omdisponering av arbeidskraft og kapital fra utslippsintensiv til grønnere virksomhet Det vil kreve nye politiske tiltak for å øke tempoet i avkarboniseringen.