OECD la 17. mars frem en foreløpig vurdering av de økonomiske og sosiale konsekvenser av krigen i Ukraina der de også peker på mulige politikktiltak som kan bidra til å dempe de negative effektene. I tillegg til de alvorlige konsekvensene for liv og livsgrunnlag til millioner av mennesker i Ukraina vil den russiske invasjonen også få følger for utviklingen i verdensøkonomien.

Før krigsutbruddet var den globale økonomiske gjeninnhentingen forventet å fortsette i 2022 og 2023 og aktiviteten nærme seg nivåer anslått før pandemiutbruddet. I Economic Outlook som kom i desember 2021 anslo OECD global BNP-vekst til 4,5 pst. i 2022 og 3,2 pst. i 2023, godt i tråd med indikatorer fra begynnelsen av 2022. Krigen i Ukraina har forårsaket et nytt tilbudssidesjokk til verdensøkonomien, akkurat i det utfordringene for forsyningskjedene begynte å avta.

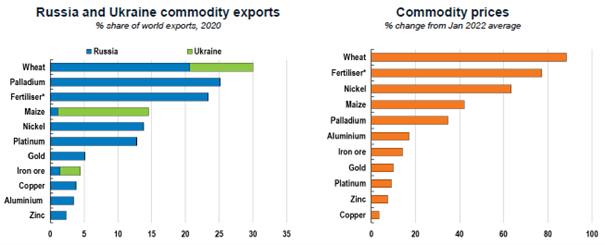

Den direkte betydningen av Russland og Ukraina på verdensøkonomien er relativt liten. Samlet utgjør de 2-3 pst. av globalt BNP og internasjonal handel. Finansielt samkvem med andre land er enda mer begrenset. På noen områder er imidlertid Russland og Ukraina store globale aktører ettersom de står for 30 pst. av hveteeksporten i verden, rundt 20 pst. av eksporten av varer som korn, kunstgjødsel og naturgass, og 11 pst. av oljeeksporten. De er i tillegg betydelige leverandører av viktige innsatsvarer som metaller og mineraler. Prisen på mange av disse varene har økt kraftig siden invasjonen i Ukraina, se figur 1.

Figur 1. Commodity prices have risen sharply, reflecting concerns about possible supply disruptions

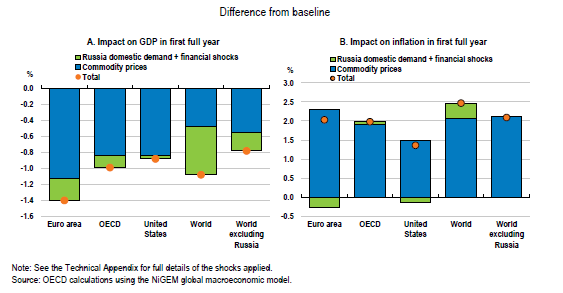

Størrelsen på de økonomiske effektene av konflikten er usikker og vil avhenge delvis av varigheten av krigen og politikkresponsen, men det er tydelig at krigen på kort sikt vil ha en betydelig dempende effekt på global vekst og føre til økt inflasjonspress. Ifølge OECDs illustrative simuleringer kan global BNP-vekst i 2022 bli 1 prosentenhet lavere som en følge av krisen, mens inflasjonen kan øke med 2,5 prosentenheter, se figur 2. Anslagene er basert på at endringene i råvarepriser og i finansmarkedene observert siden krigsutbruddet varer ut året og at aktiviteten i Russland avtar med 10 pst. mens russisk inflasjon øker med nær 15 pst. Effektene varierer mellom regioner, der Europa rammes hardest, se figur 2. Usikkerheten er stor, og den største økonomiske risikofaktoren er at energieksporten fra Russland stopper fullstendig opp, noe som anslagsvis kan trekke veksten i Europa ned med ytterligere ½ prosentenhet og inflasjonen opp med 1¼ prosentenhet i 2022.

Figur 2. The conflict implies a substantial hit to global growth and stronger inflation

De betydelige økonomiske kostandene ved konflikten og den store usikkerheten kommer på toppen av allerede eksisterende utfordringer med økende inflasjon og ubalanser i gjeninnhenting fra pandemien. OECD peker på at pengepolitikken bør fortsette å fokusere på å holde inflasjonsforventningene godt forankret og intervenere ved behov for å sikre velfungerende finansmarkeder. De fleste sentralbanker bør ifølge OECD følge sine planer lagt før krigsutbruddet, med mulig unntak av land som rammes spesielt hardt, der det kan bli nødvendig med en pause for å vurdere de samlede konsekvensene av krisen.

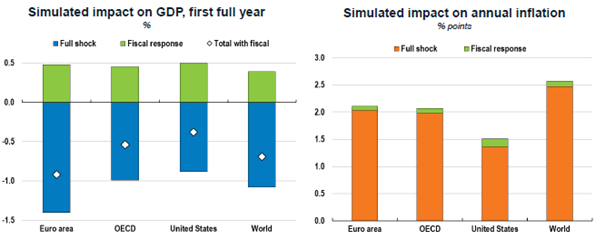

OECD mener at velutformede finanspolitiske tiltak kan bidra til å dempe de økonomiske effektene av krisen uten betydelig ekstra prisoppgang, se figur 3. Det vil imidlertid kreve at tiltakene er midlertidige og målrettede og kommer til rett tid. Behovsprøvde direkteoverføringer til sårbare grupper vil være mye mer effektivt enn brede ordninger, og da særlig priskompensasjonsordninger, som ikke er målrettede.

Figur 3. A well-targeted fiscal expansion would help to cushion the impact of the conflict

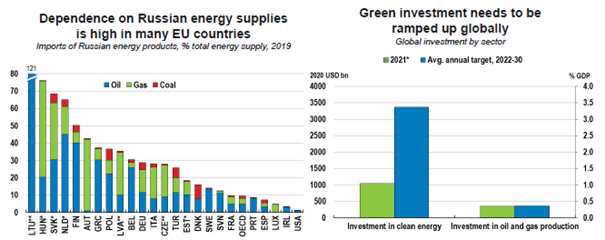

Krigen har tydelig fått frem mange OECD-lands avhengighet av fossil energiimport fra Russland med høy sårbarhet for prissjokk og t.o.m. knapphet på energi, se figur 4. Russland stod før krisen for over 40 pst. av Europas import av naturgass og kull, mens import av russisk olje utgjorde rundt ¼ av europeisk oljeimport. OECD mener at på sikt bør landene redusere sin importavhengighet av russiske energivarer spesielt, men også generelt bevege seg bort fra bruk av fossil energi blant annet gjennom investeringer i fornybar energi og energieffektivisering.

Figur 4. Enhance energy security: diversify away from Russia and fossil fuel